一定期間の企業の経営状態や財務状況を示す書類「決算書(財務諸表)」。事業年度ごとの数字を比較すると、さまざまなことが見えてきます。経営判断に欠かせない資料ですが、慣れないうちは読み方がわからず、戸惑うことも多いもの。そんな決算書ビギナーが簿記や会計の知識がなくても読める入門書『決算書の違和感からはじめる「経営分析」』を上梓した瀬野正博さんが、決算書の読み方を指南します(前編)。

「決算書」ってなんですか?

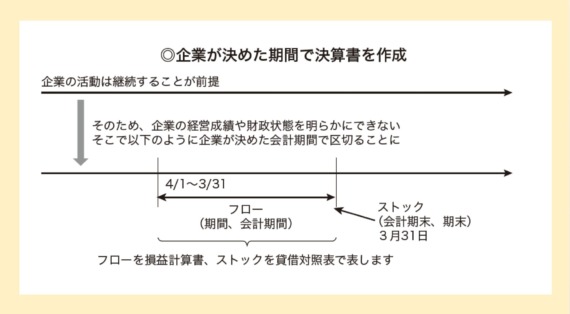

企業の経営活動は、経営悪化などの問題がなければ継続されます。そのため、廃業するまで経営成績を明らかにすることができません。

そこで、下図のように一定期間(多くの企業が通常は1年間)に発生した仕入や販売、そして売上代金や借入金などの入金、仕入や各費用の支払いなどの取引を集計し、一定期間の経営成績そして一定時点における財政状態を明らかにします。その結果として作成された書類が決算書です。

決算書には主に5つの書類があります。このうち、決算書で中心となる書類は、貸借対照表と損益計算書です。

- 貸借対照表:期末時点での財政状態

- 損益計算書:会計期間の経営成績

- キャッシュフロー計算書:会計期間内の現金の流れを表す書類。中小企業は作成義務なし

- 株主資本等変動計算書:会計期間の純資産の部の変動状況

- 注記表:決算書を見る際の注意事項

企業の動きは特定の数字に反映される

企業が決算書を作成する目的は、内部資料として経営改善に役立てることですが、それだけではありません。株主や投資家への経営状態の報告や説明、銀行からの資金調達、法人税などの税務申告などにも必要です。

企業は商品を仕入れ、あるいは原材料を加工して製品をつくり、販売することで利益を得ます。小売業や卸売業なら商品を販売した売上高、商品を仕入れた仕入高、それらに必要な人件費及びその他費用が発生します。

損益計算書は1会計期間の収益から費用を差し引いた利益が計上されます。そして、その各会計期間の利益は貸借対照表の利益剰余金に積み上がっていきます。実際には売上や仕入には掛け取引が発生し、その他にも現預金と連動しない取引がいくつもありますから、利益の分だけ現預金が増加するわけではありません。

「損益計算書」はどこを見る?

損益計算書とは、一定期間(多くは1年間)の収益と費用の発生、そしていくら儲かったのかを表す企業の成績表です。英語の「Profit &Loss Statement」を略して「P/L(ピーエル)」と呼ばれることが多いです。

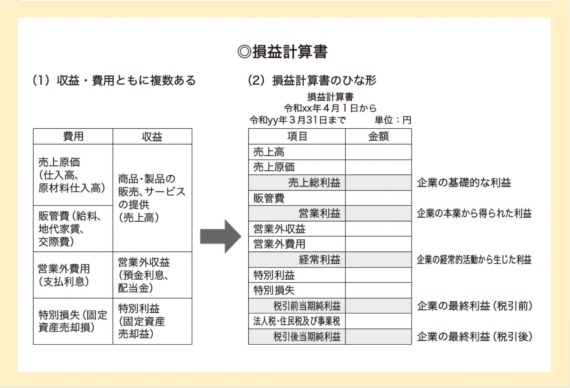

損益計算書は、収益から費用を差し引いて利益を計算したものですが、下の左図表(1)でもわかるように、収益そして費用ともに複数あります。

【収益について】

収益は3つあります。1つめは、企業の主たる営業目的である商品・製品の販売、サービスの提供から発生する売上高です。2つめは、本来の営業活動以外で毎期継続的に発生する営業外収益です。主なものは預金利息や配当金があります。そして3つめは、偶発的・臨時的に発生した収益である特別利益です。例えば、不動産などの固定資産を売却したことで発生する売却益などがあります。

【費用について】

費用は4つあります。1つめの売上原価には売上高の計上に直接かかわった費用である仕入高や材料費などが含まれます。2つめの販売費及び一般管理費(販管費)は、本業推進のために発生する営業や管理面で必要となる費用です。営業や社内の管理部署で働く従業員の給料、広告宣伝費、地代家賃などが該当します。3つめの営業外費用は、本業に附随して発生する費用で、代表的なものは借入金の利息です。4つめは特別損失で、偶発的・臨時的に発生した費用です。固定資産の売却損、災害や盗難による損失などが該当します。

損益計算書が示す「5つの利益」

損益計算書は各収益から各費用を差し引いて、それぞれの段階でいくらの利益が出ているのかを確認できます。先に掲げた損益計算書のひな形=右図表(2)のとおり、5つの利益があります。

- 売上総利益(粗利)=売上高−売上原価

- 営業利益=売上総利益−販管費及び一般管理費

- 経常利益=営業利益+営業外収益−営業外費用

- 税引前当期純利益=経常利益+特別利益−特別損失

- 税引後当期純利益=税引前当期純利益−法人税等

【売上総利益(粗利)】

売上総利益よりも「粗利」ということが多いです。売上原価とは販売した商品(製品、サービス含む)にかかった費用を指します。売上高から売上原価を差し引いた売上総利益は企業の収益力の基本であり、黒字である必要があります。

【営業利益】

販売費及び一般管理費(略して販管費といいます)は企業の販売活動や管理などに必要な費用です。売上総利益から販管費を引いた営業利益は、企業本来の営業活動から生じた利益になります。

【経常利益】

営業利益から営業外収益及び費用を加減したものが経常利益です。企業の経常的な活動により発生した利益となります。特に、中小企業は銀行から資金調達することが多いので、支払利息を差し引いた経常利益が黒字であることが求められます。銀行も必ずチェックする利益です。

【税引前当期純利益】

経常利益から特別利益・損失を加減した利益です。これをもとに法人税などの税金が算出されます。

【税引後当期純利益】

税引前当期純利益から法人税、法人住民税、法人事業税を引いた最終利益です。

この5つの利益すべてが黒字であれば問題ありませんが、特に売上総利益、営業利益、経常利益の3つは利益が出ているか確認してください。この3つが黒字なら本業から利益を出せていると判断できるからです。

税引前当期純利益がいくら黒字でも特別利益によるもので、営業利益や経常利益が赤字なら本業で稼いでいないと判断できます。逆に経常利益までは黒字で、特別損失により赤字であれば、赤字は一過性のもので収益力はあると考えられます。ただし、事業で使用する固定資産を売却していれば、資金繰り悪化のため、あるいは事業規模縮小に伴う売却と考えられ注意が必要です。

【後編】では、「貸借対照表」の読み方についてお話しします。