一定期間の企業の経営状態や財務状況を示す書類「決算書(財務諸表)」。事業年度ごとの数字を比較すると、さまざまなことが見えてきます。経営判断に欠かせない資料ですが、慣れないうちは読み方がわからず、戸惑うことも多いもの。そんな決算書ビギナーが簿記や会計の知識がなくても読める入門書『決算書の違和感からはじめる「経営分析」』を上梓した瀬野正博さんが、決算書の読み方を指南します(後編)。

「貸借対照表」はどこを見る?

【前編】で取り上げた損益計算書は一定期間の経営成績を表したものでしたが、貸借対照表はある一時点の企業の財政状態を表しています。英語の「Balance Sheet」を略して「B/S(ビーエス)」とも呼ばれています。次の図表のように左側に資産、右側に負債と純資産で表示されます。

【純資産】

右下にある純資産は、株主からの出資(資本金)や企業自身が起業以来得てきた利益(利益剰余金)を中心に構成されています。したがって、資本金に加え多額の利益剰余金が計上されていれば、それだけ優良な企業です。必ずここは確認してください。次の負債は支払いが必要ですが、純資産はそれがありません。純資産が多いほど経営は安定します。そのため「自己資本」とも呼ばれます。

【負債】

純資産だけでは経営に必要な資金が足りず、他人から調達しなければならないことがあります。代表的なものが借入金であり、他にも仕入先などへの未払いなどが該当します。支払うべきものをまだ支払っていないのですから、その分だけ現預金が残っていることになります。したがって、負債は資金調達の手段となります。負債は他人資本ともいいます。

- 流動負債……流動負債には1年以内に支払うべき仕入債務(支払手形、買掛金)、短期借入金などがあります。

- 固定負債……固定負債で代表的なものが長期借入金です。銀行からの借入金は返済期間が1年以上ということが多いと思います。その場合は、ここに計上されます。

【資産】

純資産や負債により調達した資金の運用先、使い道に該当するのが資産です。集めた資金で販売するための商品、製品製造に必要な原材料、販売後に発生した売上債権、販売や製造に必要な固定資産などが計上されています。

- 流動資産……現金・預金、そして1年以内に資金化される資産がここに計上されます。現金・預金を除けば、売上債権(受取手形、売掛金)、棚卸資産(商品、製品、原材料など)が中心となります。

- 固定資産……1年以上の長期間保有する資産。土地や建物、機械装置といった売買目的ではなく、それらを使って収益を獲得するために保有する資産が中心になります。

- 繰延資産……費用のなかでも、その支出効果が1年以上にわたって及ぶものを資産 計上する場合があります。例えば、法人設立時に発生した費用です。ただ、実務上は計上されている貸借対照表を見ることは少ないと思います。

このように貸借対照表は、資金をどのように調達し運用しているのかがわかります。どれだけ優良な資産が多くても、その調達の源泉が負債中心では安心できる企業ではありません。純資産がしっかり計上されていることに注意しましょう。

資産については、利益を獲得するのに必要な内容で構成されているか、経営には不要なものが計上されていないか、そして安全性のためにも現預金を保有しているかに注意しましょう。

企業の資金繰りにも注意しよう

損益計算書の利益と資金の増減は一致しません。利益が100万円計上されても、借入金の返済が同額あれば資金の増減はありません。売上代金回収が200万円遅れていれば、利益が出ていたとしても資金繰りは苦しくなります。他にもさまざまな理由から利益と資金の増減は一致しないので日頃から「資金繰り表」でしっかり管理しなければなりません。

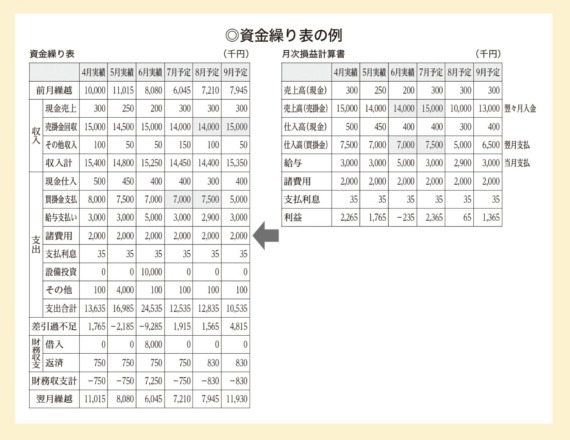

【資金繰り表とは】

資金繰り表とは現金収入・支出を項目別に記入したもので、基本的には月単位で実績や予定を記入した書類です。資金繰り表に決まった書式はありません。企業が自由につくって構いませんが、多くは次のような書式になります。

図表の例では、直近3か月の実績と今後3か月の予定が記入されています。この企業は売掛金が2か月後に入金、買掛金は翌月支払い、給与や諸費用は当月支払いです。5月の支出その他の多くは納税、6月は設備投資で1,000万円の支出がありました。2割を自己資金で出して銀行から800万円を借り入れました。

7月以降は収支がプラスとなり9月には現預金残高も1,000万円を回復する見通しとわかります。できれば半年程度先までは予定を立てまし ょう。そうすることで、月末残高がマイナスまたは少額になる月があるなら、早めに資金の手当てを考えることができます。

* * *

決算書は1期だけを見ても正確な分析はできません。過去と比較するためにも2期以上は必要です。まだ慣れていない、これから学んでいく方は、まず決算書全体を見渡し、過年度と比べて、「初めて見た」あるいは「大きく増減している」勘定科目に注目しましょう。

実際の経営分析においても、数字の変化をチェックしたうえで、企業にどのような変化があるのかを見る必要があります。それによって、決算書の勘定科目残高の増減に違和感を見つけることができ、その分析にふさわしい経営指標の計算式を使います。拙著『決算書の違和感からはじめる「経営分析」』では、事例を使って「成長の可能性がある決算書」と「倒産の恐れがある決算書」の分析を進めていきます。参考になさってみてください。