『教養としての「民法」入門』(遠藤研一郎著、ISBN: 978-4-534-06163-8)に誤りがありました。

14ページ写真および16ページ後ろから4行目

【誤】梅謙二郎

【正】梅謙次郎

174ページ後ろから2行目

【誤】民法247条

【正】民法248条

謹んでお詫びし、訂正いたします。

対象書籍:教養としての「民法」入門

![]()

『教養としての「民法」入門』(遠藤研一郎著、ISBN: 978-4-534-06163-8)に誤りがありました。

14ページ写真および16ページ後ろから4行目

【誤】梅謙二郎

【正】梅謙次郎

174ページ後ろから2行目

【誤】民法247条

【正】民法248条

謹んでお詫びし、訂正いたします。

『カタカナをそのまま読むだけ パッと伝わる接客英会話』の音声データです。ダウンロードしてご利用ください。ZIP形式の圧縮ファイルです。

英語のみの音声と英語・日本語の音声をご用意しています。

1つ目のファイル(上):英語のみの音声

2つ目のファイル(下):英語・日本語の音声

(英語・日本語のトラックには「jp」がついています)

『英語が日本語みたいに出てくる頭のつくり方』(川﨑あゆみ著、ISBN: 978-4-534-06161-4)に誤りがありました。

40ページ「日本人が気づきづらい英語のルール」表中②

[誤] ②加算・不加算名詞

[正] ②可算・不可算名詞

謹んでお詫びし、訂正いたします。

『「本当にあった事件」でわかる金融と経済の基本』(山本御稔著、ISBN:978-4-534-06156-0)に誤りがありました。

●巻頭折込み(TOPIX・円ドル為替と「事件」)右軸メモリ

[誤](下から)0、 50、100、150、250

[正](下から)0、100、150、200、250

●37ページ 西南戦争

[誤]1977年(明治10年)

[正]1877年(明治10年)

●52ページ 図表番号

誤 図2-4

正 図2-5

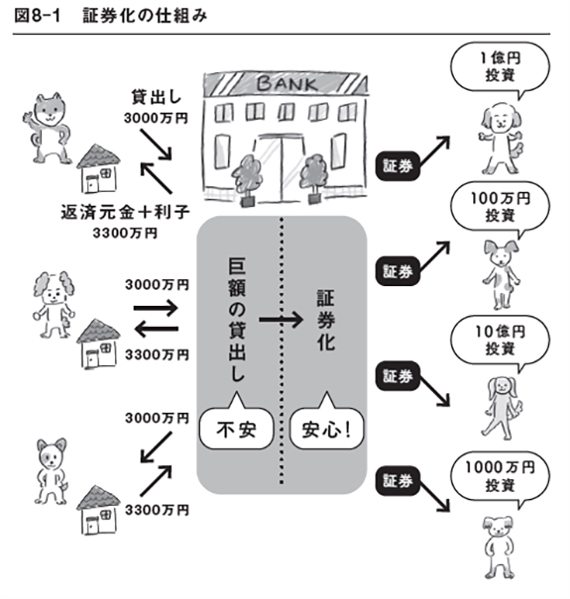

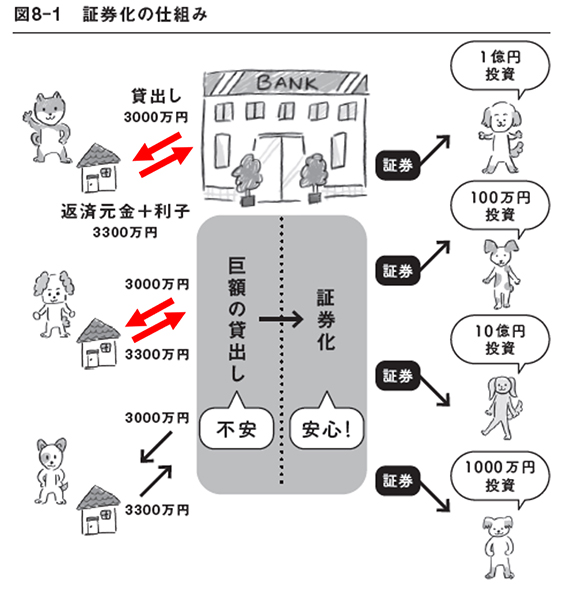

●149ページ 図8-1 証券化の仕組み

誤

正

●160ページ 上段後ろから3行目

誤 1971年(明治4年)

正 1871年(明治4年)

●296ページ 本文7行目

誤 アメリカから日本への輸出が多ければドルを円に換えなければいけないので、

正 反対に日本からの輸出が多ければアメリカはドルを円に換えなければいけないので、

●297ページ 本文1行目

誤 戦敗国

正 敗戦国

謹んでお詫びし、訂正いたします。

『[第2版]司法書士 リアリスティック不動産登記法 記述式』(松本雅典著、ISBN:978-4-534-05759-4)に誤りがありました。

258ページ7行目

[誤] 組織変更前の

[正] 組織変更後の

258ページ後ろから11行目

[誤] 組織変更後の

[正] 組織変更前の

謹んでお詫びし、訂正いたします。

本誌50ページの内容に誤りがありました。

1段目後ろから13行目の記述は、下記のようになります。

【誤】「女性が産後8週間以内に」

【正】「女性が産後休業取得後8週間以内に」

謹んでお詫び申し上げます。

『お金は使うほど、会社は強うなりますねん』(入口純子著、ISBN:978-4-534-06146-1)に誤りがありました。

30ページ後ろから4行目

[誤] P22の「調達」「投資」「回収」の図を

[正] P26の「調達」「投資」「回収」の図を

162ページ5行目冒頭

[誤] P115でお伝えした通り

[正] P119でお伝えした通り

謹んでお詫びし、訂正いたします。

下記のデータは『この1冊ですべてわかる データサイエンスの基本』に収録されているプログラムコードをPDFデータでアップしたものです。

P57、P58、P61、P63、P88、P106、P107、P115、P116、P117、P132、P133、P134、P158、P198、P229、P230のデータを収録しています。

『野球データでやさしく学べるPython入門』(齋藤周著、ISBN: 978-4534060679)に誤りがありました。

57ページ上から5行目:ピリオド(ドット)の抜け

※正しくは、「matplotlib」と「pyplot」の間にピリオド(ドット)の追加

[誤] import matplotlib pyplot as plt

[正] import matplotlib.pyplot as plt

131ページ下から6行目:()内で指定している変数の誤り

[誤] plt.plot(x, y)

[正] plt.plot(days, day_average)

謹んでお詫びし、訂正いたします。

本誌27ページの内容に誤りがありました。図表1「簡易課税」「小規模事業者に対する負担軽減措置」の右枠内の記述は、それぞれ以下のようになります

・簡易課税

【誤】「課税仕入れ等に係る消費税額(仕入税額)×みなし仕入率」

【正】「課税売上げに係る消費税額×みなし仕入率」

・小規模事業者に対する負担軽減措置

【誤】「課税仕入れ等に係る消費税額×80%を控除 20%」

【正】「課税売上げに係る消費税額×80%を控除 20%」

謹んでお詫び申し上げます。

『改訂3版 図解 消費税のしくみと実務がわかる本』(小池正明著、ISBN:978-4-534-06032-7、初版)の記述に誤りがありました。

[誤] 〜初日から起算して5日前の日までに登録申請書を〜

[正] 〜初日から起算して15日前の日までに登録申請書を〜

[誤] 〜その支払対価の額に110分の7.8を掛けた金額が〜

[正] 〜その支払対価の額に100分の7.8を掛けた金額が〜

謹んでお詫びし、訂正いたします。

●『フリーランスがインボイスで損をしない本』(原尚美著、ISBN:978-4-534-05972-7)に誤りがありました。

119ページ下表「課税事業者になった場合」

消費税の税込み金額

[誤] 45万4,000円

[正] 24万6,000円

手元に残るお金の税込み金額

[誤] 224万6,000円

[正] 245万4,000円

注釈 ※2

[誤] (7,700,000-5,000,000)-454,000=2,246,000

[正] (7,700,000-5,000,000)-246,000=2,454,000

149ページ

[誤]「納税管理人の届出をしています。」欄

はいを選択する

[正]「納税管理人を定める必要のない事業者です。」欄

はいを選択する

96ページ11行目および図

[誤] 11月17日

[正] 12月17日

謹んでお詫びし、訂正いたします。

『最新版 開業から1年目までの個人事業・フリーランスの始め方と手続き・税金』(望月重樹著、ISBN:978-4-534-05970-3、初版)の「健康保険の任意継続」に関する記述内容に誤りがありました。

25ページ10~11行目

[誤] なお、任意継続は、いったん選択すると2年間は国民健康保険への変更ができませんので、慎重に選択するようにしてください。

[正] なお、任意継続は、以前はいったん選択すると2年間は国民健康保険への変更はできませんでしたが、法改正により2022年1月1日からは、自ら資格喪失を申し出て切り替えできるようになりました。

従来、健康保険の任意継続は、いったん選択すると2年間は変更できなかったのですが、2022年(令和4年)1月1日からは、資格喪失を申し出ることにより国民健康保険に切り替えることができるようになっています。

謹んでお詫びし、訂正いたします。

本誌97ページの図表内の引き出し線の位置2箇所に誤りがありました。

正しい引き出し線に修正したページは以下のPDFからプリントできます(赤色の線が正しい引き出し線になります)

謹んでお詫び申し上げます。

本誌71ページの内容に誤りがありました。1段目12〜16行目の記述は、正しくは以下のようになります。

【誤】「現法では、オンラインで提出された訴状等は、出力して紙の書面として相手方当事者に送達されるのが原則です。新法では、〜」

【正】「新法では、オンラインで提出された訴状等は、出力して紙の書面として相手方当事者に送達されるのが原則ですが、訴状等を受ける者が〜」

謹んでお詫び申し上げます。

![]()