損益計算書(P/L)…企業の利益構造を明らかにする

基本財務諸表の2つ目として取り上げるのは、損益計算書です。英語表記のProfit and Loss Statementの頭文字をとって、P/Lと呼ばれます。ここでは、P/Lの基本構造を理解しておきましょう。

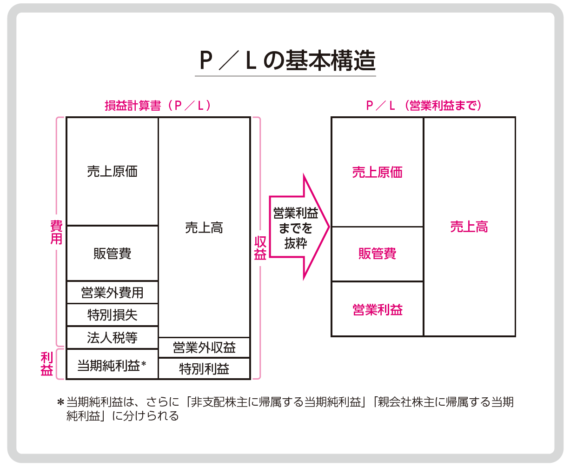

P/Lを作成する目的は、1年間の取引を通じて得られた収益から費用を差し引いた利益を計算することにあります。P/Lに関しても、貸借対照表(B/S)と同様、比例縮尺図にして読むと理解しやすくなります。

P/Lを図解する際には、下図のように収益項目(売上高、営業外収益、特別利益)を右側に、費用項目(売上原価、販売費及び一般管理費〔販管費〕、営業外費用、特別損失、法人税等)を左側に表示します。

そして、「収益-費用」がプラスならば当期純利益の金額を左側に、マイナスならば当期純損失の金額を右側に表示します。

営業外収益・費用、特別利益・損失の金額が大きくないのであれば、図の矢印の右側に図示したように、営業利益までを図解するとシンプルになり、よりわかりやすくなります。

図の右側には、収益の代表的な項目である、商品や製品、サービス を販売したことによる「売上高」が表示されます。左側に表示されるのは、商品や原材料の仕入れ、製品製造にかかった費用の「売上原価」と、売上原価以外に本業で必要となった費用である「販管費」、そして「売上高-売上原価-販管費」で計算される「営業利益」です(「営業損失」の場合は右側に表示します)。

この営業利益はその会社が本業で稼いだ利益ですから、ここまでのP/Lの構造を理解しておけば、その会社の本業での利益構造を読み取ることができるというわけです。

様々な会社のP/Lを分析していくと、会社の本業以外の経常的な活動から発生する収益や費用である「営業外収益」や「営業外費用」、その年限りの臨時の利益や損失を表す「特別利益」や「特別損失」に大きな金額が計上されているケースもあります。もちろん、その場合は図の左側のように、P/L全体を図解したほうがよいでしょう。

キャッシュ・フロー計算書(CF計算書)…現金の稼ぎ方と使い方がわかる

最後に、キャッシュ・フロー計算書(CF計算書)を取り上げ、その基本的な読み方をマスターしておきましょう。

CF計算書を作成する目的は、1年間を通じた現金の収支を表示することにあります。「勘定合って銭足らず」という言葉がありますが、これは、損益計算書(P/L)上は利益が出ていても、現金が足らなくなってしまっている状態を指します。しばしば、P/L上は利益が出ているにもかかわらず、倒産してしまう「黒字倒産」という事例がありますが、これは支払いに充てなければならない現金が不足するために起こります。

そこで、経営を分析するときには、支払いに必要な現金が十分足りているのか、現金をどのように稼いでいて、どのように使っているのかを読み解くことが重要です。CF計算書からは、こうした現金の動きを見ることができます。

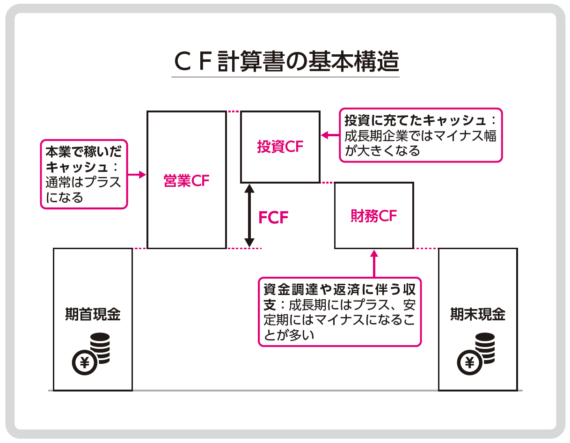

CF計算書に関しても、貸借対照表(B/S)やP/Lと同様に、図解して読む方法が有効ですが、その形式はB/SやP/Lとは異なります。CF計算書を図解する場合、「ウォーター・フォール・チャート」にするとわかりやすくなります。

このウォーター・フォール・チャートは、期首に保有されていた現金が、営業活動、投資活動、財務活動のそれぞれによってどれだけ増減したのかを示すグラフです。

下図は、CF計算書の基本構造をウォーター・フォール・チャートで示したものです。グラフの一番左は期首における現金残高、一番右は期末における現金残高であり、その間に営業活動によるキャッシュ・フロー(営業CF)、投資活動によるキャッシュ・フロー(投資CF)、財務活動によるキャッシュ・フロー(財務CF)という3つのCFが示されています。

1つ目の営業CFは本業で稼いだキャッシュを示しており、普通はプラスとなります。営業CFがマイナスの場合には、会社が本業でキャッシュを稼げていないことを意味しています。営業CFのマイナスが続いている会社は業績が良いとはいえないので、注意しなければなりません。

2つ目の投資CFには、投資に充てられたキャッシュが示されています。一般的に、成長率の高い成長期の企業では相対的に投資CFのマイナス幅が大きくなり、成長率の低い安定期の企業ではマイナス幅が小さくなる傾向にあります。成長期の企業では、事業を拡大するために大きな投資を必要とすることが多いからです。

また、営業CFと投資CFを足し合わせたものを「フリー・キャッシュ・フロー(FCF)」と呼びます。これは、営業CFから純投資額を差し引いたものに相当します。FCFがプラスであれば、必要な投資を行なったうえで、稼いだキャッシュを有利子負債の返済などに回す余裕があることを意味しています。

3つ目の財務CFには、資金調達や返済に伴う現金収支が示されます。この財務CFは、成長期の企業ではプラスに、安定期の企業ではマイナスになることが多くなります。成長期には成長投資のための資金が必要になるため、新たな資金調達が行なわれることで財務CFがプラスになるのに対し、安定期の企業はキャッシュリッチ(現金が潤沢)になるために、借入金の返済や株主還元にキャッシュが回される傾向にあるからです。

* * *

これで基本のルールがわかりました。あとは実践あるのみです。拙著『決算書の比較図鑑』では、50社以上の会社のリアルな決算書をもとに「図解×比較」していますので、ぜひ参考になさってみてください。楽しみながら決算書を読む力(会計思考力)を身につけていきましょう!

著者プロフィール:矢部 謙介(やべ けんすけ)

中京大学国際学部・同大学大学院経営学研究科教授。専門は経営分析・経営財務。1972年生まれ。慶應義塾大学理工学部卒、同大学大学院経営管理研究科でMBAを、一橋大学大学院商学研究科で博士(商学)を取得。三和総合研究所(現三菱UFJリサーチ&コンサルティング)および外資系経営コンサルティングファームのローランド・ベルガーにおいて、大手企業や中小企業を対象に、経営戦略構築、リストラクチャリング、事業部業績評価システムの導入や新規事業の立ち上げ支援といった経営コンサルティング活動に従事する。その後、現職の傍らマックスバリュ東海株式会社社外取締役なども務める。

著書に『武器としての会計思考力』『武器としての会計ファイナンス』『粉飾&黒字倒産を読む』(以上、日本実業出版社)、『日本における企業再編の価値向上効果』『成功しているファミリービジネスは何をどう変えているのか?(共著)』(以上、同文舘出版)などがある。