世界最大級の動画配信サービス企業、Netflix

AmazonやHulu(フールー)などの既存のプレーヤーに加えて、アップルやディズニーが新規に参入して競争が激化している動画配信サービスですが、その中でもひときわ存在感を放っているのがNetflixです。Netflixは2020年6月末現在、全世界で約1億9300万人の有料会員を抱える世界最大級の動画配信サービス会社となっています。

Netflixは、1997年に現CEOであるリード・ヘイスティングス氏と、ソフトウェア起業家であるマーク・ランドルフ氏によって設立されました。当初、オンラインでのDVDレンタルサービスを手掛けていたNetflixは、その後も順調に成長を続け、2002年にナスダックへのIPO(株式の新規上場)を果たすこととなります。

Netflixの経営戦略が大きな転換点を迎えたのは2007年のことです。Netflixはオンデマンドで映像コンテンツを配信するストリーミングサービスを自社の新たなコアビジネスとして位置づけ、急速に業績を拡大しました。

当初はパソコンを通じた映像配信からスタートしたNetflixのストリーミングサービスですが、その後はゲーム機やiPad、スマートフォンでの配信にも対応。配信エリアも北米からヨーロッパ、オセアニア、日本へと拡大し、2016年からは全世界へとサービスを展開していきました。

そして、Netflixは独自コンテンツの制作・配信に力をいれていることでも有名です。

2017年にはNetflixのオリジナル作品である「ホワイト・ヘルメット」がアカデミー賞で短編ドキュメンタリー賞を受賞。さらに、2018年には「イカロス」がアカデミー賞で長編ドキュメンタリー賞を受賞しています。また「ストレンジャー・シングス」に代表されるオリジナルドラマや、ウィル・スミス主演のオリジナル映画「ブライト」など、数々の話題作もリリースしています。

急速に業績を拡大するNetflix

以下のグラフは、2010年12月期以降のNetflixの売上高、売上高当期純利益率の推移をまとめたものです。

このグラフによれば、2010年12月期に21億6300万ドルだった売上高が、2019年12月期には201億5600万ドルと、10倍弱に急拡大しています。また当期純利益についても、2010年12月期の1億6100万ドルから、2019年12月期には18億6700万ドルへと大幅に増加しています。

売上高当期純利益率は2012年12月期には0.5%まで落ち込みましたが、業容の拡大とともに上昇し、2019年12月期には9.3%となっています。

まさにこの10年の間に、Netflixの業績は大きく拡大したのです。

キャッシュ・フローが浮かび上がらせるNetflixの意外な姿

しかしながら、キャッシュ・フローで読み解くNetflixの姿は、売上や利益といった損益計算書(P/L)上のデータから見える姿とはかなり異なります。

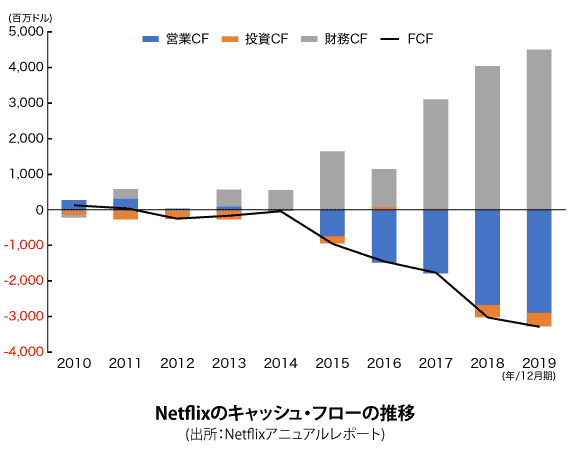

以下のグラフは、Netflixの2010年12月期から2019年12月期までの営業キャッシュ・フロー(営業CF)、投資キャッシュ・フロー(投資CF)、財務キャッシュ・フロー(財務CF)およびフリー・キャッシュ・フロー(FCF=営業CF+投資CF)をまとめたものです。

ここでまず着目したいのは、営業CFです。営業CFとは、会社の「本業」で稼いだキャッシュの金額を示しています。驚くべきことに、Netflixの営業CFは2015年12月期以降ずっとマイナスの状態が続いているのです。これは、Netflixの本業が5年間にわたってキャッシュを流出し続けていることを意味しています。

また、営業CFと投資CFの合計であるFCFもマイナスの状態が続いています。FCFがマイナスであるということは、現金の残高水準を維持するために借入れや増資によって資金調達を行なわなければなりません。

実際、資金調達の状況を示すNetflixの財務CFは大きなプラスとなっています。Netflixのキャッシュ・フロー計算書をより詳細に見ると、Netflixは借り入れによってFCFのマイナスを穴埋めしていることがわかります。

P/Lを見る限りNetflixは黒字のはずですが、なぜこのような状況になってしまっているのでしょうか。

莫大なコンテンツへの投資

その謎を解くカギは、やはりキャッシュ・フロー計算書の中に隠れていました。

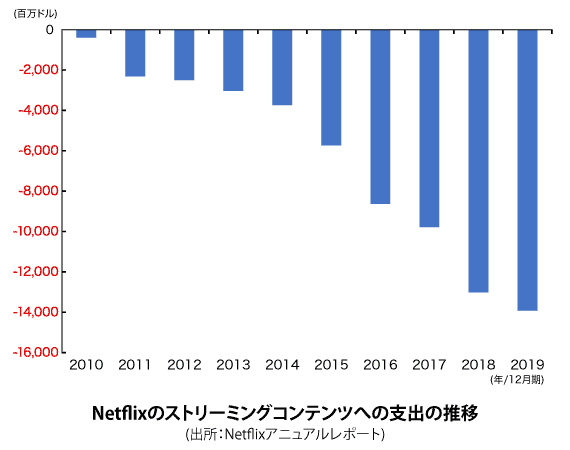

以下のグラフは、営業CFの内訳から「ストリーミングコンテンツへの支出」(動画コンテンツを制作・獲得するための現金支出)の推移を示したものです。

これによれば、ストリーミングコンテンツへの支出は、2010年12月期には4億600万ドルに過ぎませんでしたが、2019年12月期には139億1700万ドルにまで達しています。

ストリーミングコンテンツへの支出は、P/Lにおいてすぐに費用になるのではなく、いったん貸借対照表(B/S)にコンテンツ資産として計上されます。そして、このコンテンツ資産は4年間に渡って償却され、P/L上の費用(償却費)となります。結局のところ、コンテンツへの支出額と償却費の差が、利益と営業CFのギャップを生み出す主な要因となっていたのです。

膨れ上がったコンテンツ資産と有利子負債

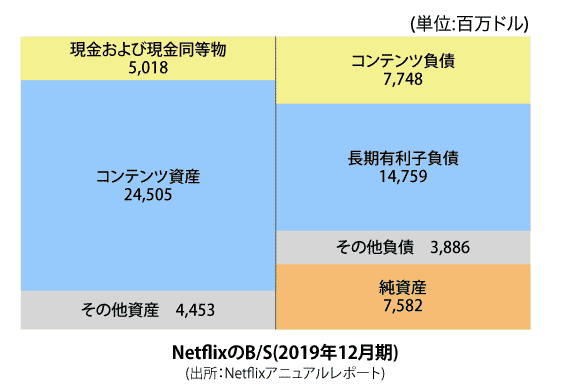

このような会計上の処理の結果、NetflixのB/Sは以下の図に示すような形になっています。

Netflixの資産の大部分を占めているのは、莫大な支出により獲得したコンテンツ資産(245億500万ドル)です。そして、そのコンテンツを獲得するための資金調達の結果として、長期有利子負債も147億5900万ドルと多額なものになっています。

自社の競争優位を築くための源泉であるコンテンツを確保するために、Netflixは膨大な投資を行ないました。そして、その結果はNetflixの決算書にしっかりと映し出されているのです。

Netflixの営業CF黒字化のカギは

ここまで、莫大なコンテンツ投資を行なってきたNetflixの業績をP/Lとキャッシュ・フロー計算書の両面から読み解いてきましたが、それぞれに映し出された姿は大きく異なるものでした。

P/Lだけみると「コンテンツ投資を武器として売上を急伸させているグローバルネット企業」という姿ばかりが目に映りましたが、キャッシュ・フロー計算書とB/Sからは「本業で流出し続けるキャッシュを、膨れ上がる有利子負債(借り入れ)でカバーし続ける」という、楽観視しがたい姿が垣間見えました。

そして、営業CFおよびFCFのマイナスが続く限り、Netflixは借入れなどによる資金調達を続けなければなりません。投資家の立場であれば、いつ営業CFがプラスになるのかが大変気になるところでしょう。

Netflixの営業CF黒字化のカギは、やはり有料会員数を今後どこまで伸ばしていけるのか、という点にありそうです。

映像配信サービスは典型的な「固定費型ビジネス」です。Netflixのようなビジネスでは、有料会員が増えればそれだけ売上高(≒営業収入)は増加していきます。一方で、コンテンツの配信にかかる費用(≒支出)は固定的であるために、有料会員数がある一定のラインを超えれば大きく利益が増加し、営業CFもプラスに転じるでしょう。

実際、2020年12月期の第1四半期・第2四半期では、新型コロナウイルス感染症の影響もあって有料会員数は大きく増加し、四半期ベースの営業CFはプラスに転じています(ただし、映像コンテンツの制作が停止したことによる支出減少も、営業CFの増加に影響したと推測されます)。

今後も有料会員を増やしていけるかどうかが、Netflixの将来の業績を大きく左右することとなりそうです。

利益と営業CFのギャップには要注意

Netflixの利益と営業CFの間のギャップを作り出していたのは、ストリーミングコンテンツへの支出でした。このような企業の場合、利益だけではなく、キャッシュ・フローも読み解かないと、真の業績を見抜くことはできません。

実は、粉飾決算のような会計スキャンダルを起こしてしまった会社や、黒字倒産に至ってしまった会社でも、営業CFと利益の間に大きなギャップが生じていることが多いのです。こうした会社では、P/L上の数字はきれいに見えるのですが、キャッシュ・フロー計算書やB/Sにはその実態がしっかりと現れています。

『粉飾&黒字倒産を読む 「あぶない決算書」を見抜く技術』では、こうした会社の決算書のパターンを詳しく解説しています。「きれいな数字」にだまされないためにも、ぜひお手に取ってみてください。