国内の緊急事態宣言が解除されたこともあり、段階的に経済活動の再開が見込まれます。ドラッグストアやアパレルなど、取り扱っている商品によって差はあるものの、小売業でも自粛によって激減した売上をどうリカバーしていくかが頭の悩ませどころです。

売上増強手段として「○%OFF」のようなセールがよく用いられますが、よくよく計算しないと「集客効果はあったものの利益にならない」ということになります。そこで『やさしくわかる「お店の数字」』(山田公一著、以下本書)から、セールと利益率の基本をみてみましょう。

※この記事は本書の内容を抜粋のうえ、一部編集したものです。

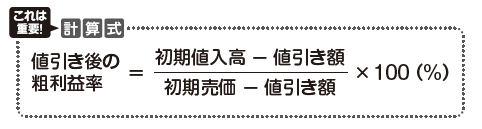

商品を20%値引きして売ったときに、粗利益はどうなる?

単純に「粗利益は20%減少」ではありません。値引きした際の粗利益は最初の値入(販売価格を決めること)によって変わります。値引きをした後の粗利益率は、以下の計算式で表すことができます。

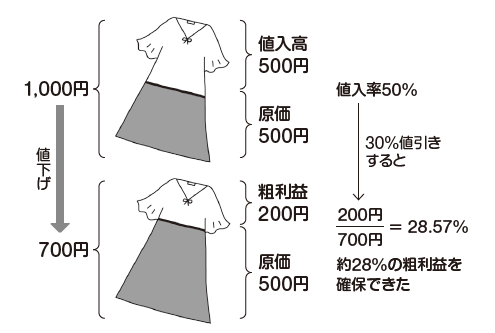

例を挙げて解説しましょう。A店では通常、500円で仕入れたワンピースに、値入高500円として(利益を乗せて)1,000円の売価設定で販売していたとします。このときの値入率(売価に対する値入高の比率)は50%です。そのようなワンピースをセールで30%値引きし、700円で売ったとすると、実際の粗利益は「700円(売価)-500円(原価)=200円(粗利益)」となり、値引き後の粗利益率は「200円÷700円=28.57%」となります。

最初の値入率が50%の商品なら、30%の値引きをしても約28%の粗利益を確保することができました。では最初の値入率が30%の商品で、同じように30%値引き販売したらどうなるでしょうか? これも例を挙げて説明してみます。

B店では通常、700円で仕入れたワンピースに、300円の値入をして1,000円の売価で販売していたとします(値入率30%)。A店に負けないように30%の値引きをしたら、販売価格(700円)-原価(700円)で、計算するまでもなく粗利益は「0円」となります。これはちょっと極端な例でしたが、値引きによって損をしないために、値引き後の粗利益率を計算しておく重要性はご理解いただけたと思います。

現実問題として、仕入れた商品が予測したようには売れないという事態に直面することもあります。いつまでも売れない商品を売場に陳列していると売場の鮮度が悪くなりますし、資金繰りも悪化します。場合によっては、損をしてでも売り切って現金化する必要も出てきます。これを「見切り販売」といいます。

「20%引きからはじめて、次は50%引き……」というように、少しずつ値引率を増やしていくことがありますよね。このような場合の最終的な粗利益(率)がどうなったかを計算して、検証してみましょう。

先ほどと同じように、B店では1枚当たり700円のワンピースを100枚仕入れたとします。初期設定した売価1,000円で30枚売れました。次は20%値引きをしたところ、50枚売れました。その次に50%値引きして残りの20枚を完売しました。そのとき、粗利益は以下の計算式で求められます。

1,000円で販売:300円×30枚=9,000円

800円(20%引き)で販売:100円×50枚=5,000円

500円(50%引き)で販売:▲200円×20枚=▲4,000円

合計1万円の粗利益を上げたことになります。ちなみに最後の50%引きの段階では、売価は仕入値を下回っていますが、売れない商品(古い商品)をいつまでも在庫にしておくより、損をしてでも売ってしまい、その資金で売れる商品(新たな商品)を仕入れていくことも、ときには必要です。

もうける店長になるために一番大切な数字とは

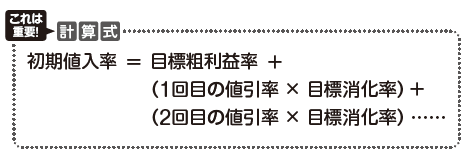

政策的に「バーゲンセール」を行なう場合は、値引きをしてもしっかりと粗利益が確保できるように考えて、最初の値入をしておく必要があります。代表的な例がアパレルなどの季節商品を取り扱う場合です。初期値入率をいくらに設定したらよいかは、次の計算式で求めることができます。

3回目、4回目と値引きを重ねていく場合は、上の式に「3回目以降の値引率×目標消化率」を足していきます。目標粗利益率とは、値引きしなければ実現した粗利益率のことです。

では具体的に紹介しましょう。値引きしなければ30%の粗利益率を確保できるとします(プロパー販売時の粗利益率30%に相当する粗利益)。ちなみに初期売価で売ることを「プロパー販売」と呼びます。

あるお店では季節商品であるTシャツの50%は、初期設定の売価で販売するとします。残りの40%は初期売価の20%引きで、最後の10% は50%引きで販売します。このとき最初の値入率を何%に設定しておけばよいでしょうか。

初期値入率=30%(目標粗利益率)

+(20%×40%) ←1回目の値引き

+(50%×10%) ←2回目の値引き

=30%+8%+5%=43%

この事例では、最初の値入率を43%に設定しておけば、当初計画していた粗利益が確保できることになります。値引きせずに仕入れた分すべてを売り切れない商品の場合は、値引きしても目標の粗利益を確保できるように逆算して、最初の価格設定をすることが大切になります。