導入から30年以上経過した消費税。消費者としての私たちは普段そのしくみを意識することはほとんどありませんが、実際に計算し申告実務を行う事業者から見るときわめて難しい税制です。2023年10月には「インボイス制度」の導入も控えており、判断を誤ると経営に影響を与えかねない要素が増えることになります。その意味で、消費税のしくみを理解することはすべてのビジネスマンにとって必須といえます。

そこでひとまず、「インボイス制度」とは何か、その基本の「き」から押さえておきましょう。

※本稿は小池正明『改訂3版 図解 消費税のしくみと実務がわかる本』の一部を抜粋したものです。

2023年10月からは「適格請求書等保存方式」になる

消費税(付加価値税)の先進国であるヨーロッパ諸国では、従来からインボイス方式(税額票方式)が採用されており、税額等が記載されたインボイスが保存されている場合に限り、課税仕入に係る税額の控除ができることとされています。

わが国では、インボイスの発行に伴う事業者の事務負担を考慮して、消費税制度の導入以来、インボイス方式は採用されませんでしたが、2023(令和5)年10月1日から、この方式が導入されます。わが国では、「適格請求書保存方式」といいます。このため、仕入側は、売り手から交付を受けた適格請求書等を保存しておくことが仕入税額控除の適用要件になります。

なお、適格請求書等とは、適格請求書発行事業者から交付を受けた「適格請求書」または「適格簡易請求書」をいいます。

免税事業者は取引の相手方によってインボイスの発行事業者になるどうかを判断する

インボイス方式になった場合に最も影響を受けると考えられるのは、いわゆる免税事業者です。免税事業者でいる限りでは、消費税の申告も納税も必要ありません。

しかしながら、免税事業者の場合は、インボイスの発行ができませんから、取引の相手方から見れば、免税事業者から課税仕入を行なっても仕入税額控除はできません。本体価格1000円、消費税額100円、合計1100円で仕入れた場合、インボイス制度の導入前は100円の税額控除ができたのですが、インボイス方式の下では、税額控除ができませんので、その分コストアップになってしまいます。

このため、免税事業者からの仕入はしない、つまり、免税事業者が取引から排除されてしまうのではないか、あるいは、コストアップ分の値引きを要求されるのではないか、という懸念が生じます。

もっとも、免税事業者が登録申請をしてインボイスの発行事業者になれば、適格請求書等を発行することができますから、課税事業者との取引が継続できるでしょう。

ただし、免税事業者が適格請求書発行事業者になると、自動的に課税事業者になりますから、消費税の申告と納税は免れません(後述のように、インボイス制度の施行後、6年間はインボイスがなくても一定割合の仕入税額控除ができる経過措置が講じられており、また、免税事業者が適格請求書等発行事業者となった場合には、簡易な方法による申告と納税が可能になっています)。

この問題について、免税事業者が適格請求書発行事業者になるかどうかは、取引の相手方によって判断する必要があります。

まず、免税事業者が小売業などで、取引の相手方が一般消費者である場合です。一般消費者は、消費税の申告も納税も行ないませんから、仕入税額控除はもちろん無関係です。したがってインボイスは必要ありませんので、免税事業者があえて課税事業者になってインボイスを発行する必要はないのです。

また、取引の相手方が課税事業者でも、簡易課税制度を選択して申告している場合も同様です。簡易課税制度では、業種に応じた「みなし仕入率」によって税額控除ができますから、インボイスは必要ないからです(ただし、相手方に簡易課税制度を行なっているかどうかを問いただすのは、実際問題として抵抗があると思いますが)。

いずれにしても、免税事業者の場合は、取引の相手方のほか、インボイス発行事業者として課税事業者となった場合の申告や納税の手続きなど負担の増加を総合的に勘案して適格請求書発行事業者になることのメリットとデメリットを考慮して対応を判断する必要があります。

なお、小売店やスーパーマーケットなどは、顧客のほとんどが一般消費者ですから、通常の場合はインボイスの発行は要しないと考えられます。ただし、一般の事業会社であってもスーパーマーケットなどで買い物をすることもあります。その場合は、インボイスの発行を求められると思われますので、インボイス発行事業者として登録申請を行ない、適格簡易請求書を発行できるようにしておく必要があります(顧客の求めの有無にかかわらず、レジで適格簡易請求書を交付することが簡便でしょう)。

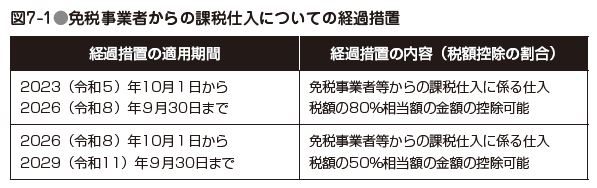

免税事業者からの課税仕入に係る税額控除の経過措置

インボイス制度が施行されると、免税事業者からの仕入について税額控除の制限を受けるため、前述したように、取引から排除されるのではないかといった問題が生じる可能性があるのですが、こうした問題を緩和するため、図7-1のような経過措置が設けられています。

2023(令和5)年10月1日から2029(令和11)年9月30日までの6年間については、免税事業者や一般消費者などインボイスを発行できない者からの課税仕入について、インボイスがなくても課税仕入に係る消費税相当額の80%または50%の金額の仕入税額控除を認めることとされています。

なお、この扱いは、あくまでインボイス制度導入直後の経過措置です。2029年(令和11)年10月1日以後の免税事業者等からの課税仕入れについて、インボイスの保存がない場合は、仕入税額控除はまったく適用できないことになります。したがって、経過措置の適用される6年間は、免税事業者が登録を受けてインボイスを発行できる課税事業者になるかどうかの「熟慮期間」ということができます。

この経過措置による仕入税額控除の適用にあたっては、課税資産の譲渡等に係る資産または役務の内容と、税率ごとに区分した税込価額等を記載した請求書と「80%控除」または「50%控除」などと記載した帳簿の保存が必要です。

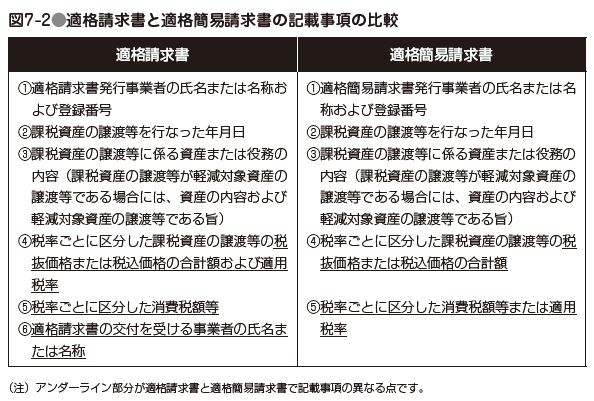

適格請求書と適格簡易請求書の記載事項

適格請求書等とは、前述のとおり「適格請求書」または「簡易適格請求書」をいいますが、それぞれの記載事項を比較して示すと、図7-2のとおりです。

なお、記載事項のすべてを適格請求書に記載する必要はなく、請求書と領収書や契約書などの全体で必要事項が記載されていれば、仕入税額控除が可能になります。

著者プロフィール

小池正明(こいけ まさあき)

長野県生まれ。中央大学卒業後、1978(昭和53)年税理士試験合格、1983(昭和58)年税理士事務所開設。税理士として企業の税務、経営を指導するとともに、講習会・セミナーなどの講師も担当。現在、日本税理士会連合会税制審議会専門委員長。主な著書に『相続・贈与 かしこい節税の教科書』『法人税・消費税の実務処理マニュアル』(以上、日本実業出版社)、『民法・税法による遺産分割の手続と相続税実務』(税務研究会)などがある。