「え、資本コストを理解してたら、僕のいまの状況も変わっていたってことですか?」

「そらそうや。それが活きた知識っちゅうもんや」

「活きた知識。僕は活きた知識を学びたいです」

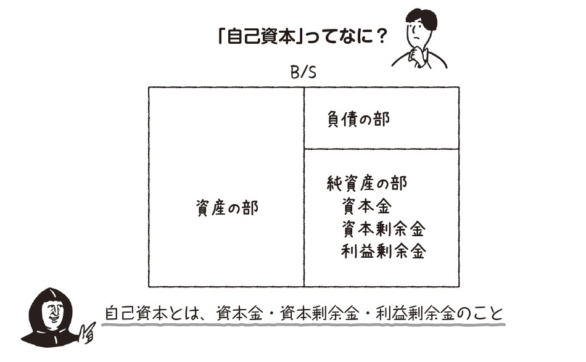

「ええ心がけや。じゃあここでちょっと会計の基本を復習しとこうか。まず貸借対照表の左側が資産の部、右上が負債の部、右下が純資産の部、やな?」

パチョーリはノートにバランスシートを書き、資産、負債、純資産と書き込んだ。

「はい、それくらいは覚えてます」

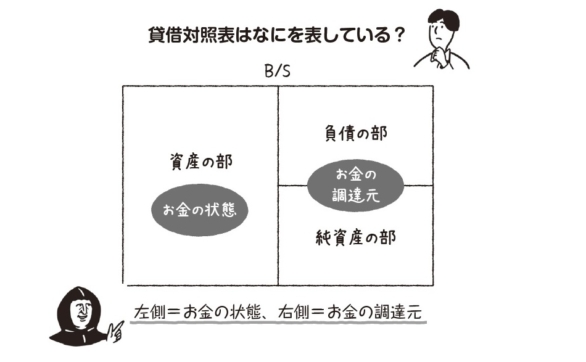

「で、右側の負債と純資産が、お金をどこから調達したか、左側の資産が、そのお金の状態を示している。これもええな?」

「えーと、すみません。きちんとは理解できていないと思います」

「素直でええな。お金を調達する方法には、大きく分けて2つある。1つめは、株主から出資を受ける方法、2つめは、銀行などから借りる方法やな」

「そうですね。その2種類です」

「株主からの出資が純資産の部、銀行などからの借入れが負債の部に載るから、貸借対照表の右側はお金の調達元を示していると言えるな」

パチョーリはそう言いながらノートに書き込んだ。

「そんで、調達したお金は貸借対照表の左の資産の部に載るわけやけど、そのお金が商品や備品や建物に変わっていく。せやから貸借対照表は、右側がお金の調達元を示し、左側がお金の状態を示しているっちゅうことや」

「そうでした。思い出しました」

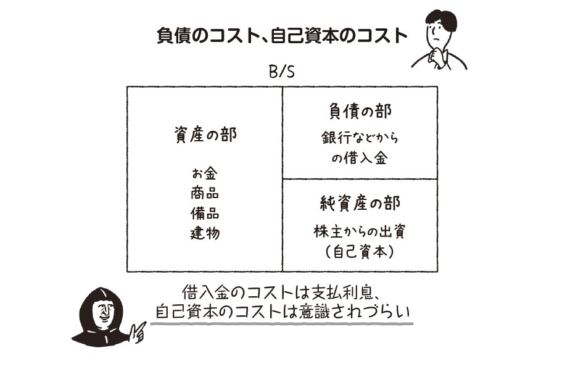

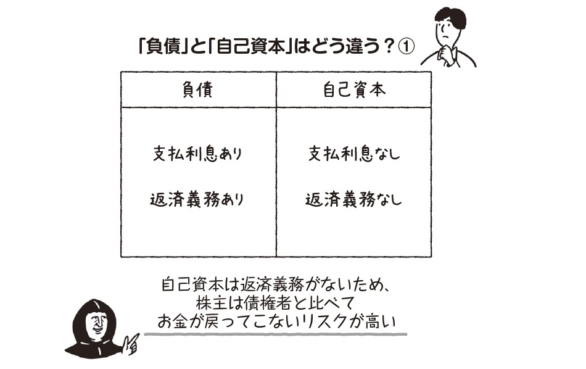

「で、負債のコストはわかりやすいな。借入金やったらその金利や。問題は自己資本やな。負債には利息や返済期日が決まっているのに対して、自己資本は利益が出たときだけ配当すればいいし返済義務もないから、自己資本のコストは意識されづらいんや」

そういうとパチョーリは、負債と自己資本についての比較表をノートに書いた。

「若いベンチャーの経営者の中には、投資されたお金はもらったのと同じやと思っとるような奴もおるけど、これはものすごい誤解やな。出資を受けるというのは、会社の所有権の一部を譲り渡すことなんや。場合によっては社長解任とか会社売却にいたる場合もある。その怖さをわかったうえで出資を受けなあかん」

それも大学で学んでいた。大株主になると株主総会で社長を解任することもできるのだ。