そのほかにも、先ほど書いた「副業としてやっている人の会社バレ」にも注意する必要があります。確定申告で「住民税については自分で納付(普通徴収)」を選ぶことで会社バレを防ぐことはできますが、納め忘れに注意しなければならないほか、年間の住民税を少ない回数で納付することになるので、1回当たりの負担額が大きくなるという点に留意が必要です。

また、確定申告をすることで受けられる「損失の繰越」などのメリットもありますが、詳しくは次回の記事で解説します。

一般口座

一般口座は源泉徴収なしの特定口座と同様、譲渡益がそのまま口座に振り込まれます。そして、年間の譲渡益が20万円を超えなかった場合はそれで終わりですが、もし超えた場合は自分で年間の株取引の損益を集計し、年間取引報告書を作成し、確定申告を行わなければなりません。

一年間の取引回数が少ないならまだしも、デイトレーダーのような100回・1000回単位でトレードする人には不向きと言えるでしょう。

おまけ・NISA口座

ついでにNISA口座にも簡単に触れておきます。NISAとは「少額投資非課税制度」という制度に基づいて新設されたものです。NISA口座内の上場株式や投資信託などの譲渡益および配当益について、5年を上限として非課税になるという特徴があります。

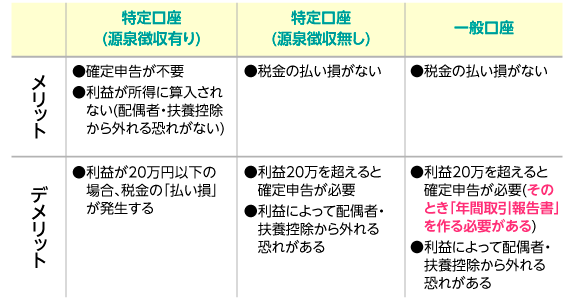

ただし、「非課税投資枠に上限金額が定められている」「NISA以外の口座との損益通算ができない」「口座の開設にあたっていくつか制約がある」など、制約もいくつかあります。また、税制改正による制度変更も検討されています。特定口座や一般口座のメリット・デメリットを簡単にまとめると、次の表のようになります。

ここで上の表をよく見ると、「特定口座(源泉徴収なし)」と「一般口座」のメリット・デメリットの違いは、赤字で書かれている「年間取引報告書を作る必要がある」という部分のみとなっています。1ページに書いてある通り、特定口座を作れば(源泉徴収の有無にかかわらず)証券会社がこの報告書を作ってくれますので、一般口座を作るメリットはさほどないと言っていいでしょう。

あとは、扶養・配偶者控除との兼ね合いや、20万円を超える利益を出すつもりかどうかなど、個人の目的に合わせて開く口座を選べばよいでしょう。

ここまで「株取引に必要な口座の種類」と「確定申告の必要性の有無」について解説しました。次回は、株取引にまつわる確定申告を実際に行なうときに知っておくべき内容について解説します。