流動資産の内訳を見ると、棚卸資産(在庫)の金額が圧倒的に多くなっています。「在庫が多い」ということは、それだけ在庫が滞留して「お金が寝ている=資金繰りが厳しい」ということを意味します。

一方、流動比率の計算式を見ると、棚卸資産が分母に入っています。なんと、在庫が滞留すればするほど、流動比率は改善するのです。

このように考えると、流動比率は、中小企業の安全性を見るのに、まったくと言っていいほど使えない比率です。

目が利く銀行員は、このような財務比率に惑わされることなく、実際のお金の動きがどうなっているかをBSから読み取り、融資の可否を判断します。

銀行員が特に重視する5つのポイント

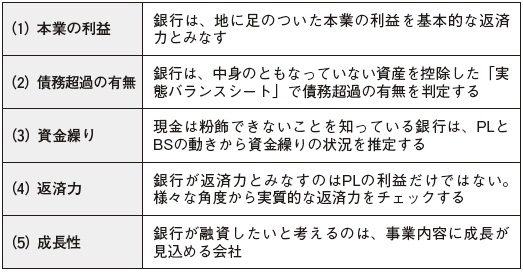

中小企業の決算書で、銀行が特に重視しているのは下表に示した5つの点です。

図表2 銀行が重視する5つのポイント

PL(損益計算書)では(1)本業の利益が重要ポイントになります。銀行は、本業以外の利益、たとえば、株を売って得たような利益はほとんど評価しません。

BSでは、中身のともなっていない資産を控除した「実態バランスシート」に基づく(2)債務超過の有無が最大のポイントになります。銀行は、債務超過の会社には原則、融資を行ないません。

貸したお金を最後まできちんと返してくれるかどうかを判断するうえで、(3)資金繰りも重要になります。銀行は、PLとBSの動きから、資金繰りの状況を推定しようとします。

また、(4)返済力について、他の金融機関からの資金調達余力や社長の個人資産など、決算書の数値に直接表われない実質的な返済力をチェックします。

既存事業が衰退する企業が多いなか、銀行は、(5)成長性も重視しています。市場動向などの情報と合わせ、売上と利益の伸びをチェックします。

銀行員との交渉がうまくいかないのは、決算書の中に、銀行員は「問題だ」と思っているのに、社長は「問題だ」と思っていないことが隠れているときです。

決算書について最低限の知識とスキルを身につけ、「数字で失敗しない社長」になるために、『社長のための「中小企業の決算書」読み方・活かし方』をご活用ください。