※『令和3年度版 やさしくわかる給与計算と社会保険事務のしごと』(北村庄吾・著)より抜粋

CONTENTS

1.労働時間制度などの改正ポイント

2.社会保険関係の改正ポイント

3.税制関係の改正ポイント

4.その他の改正ポイント

1.労働時間制度などの改正ポイント

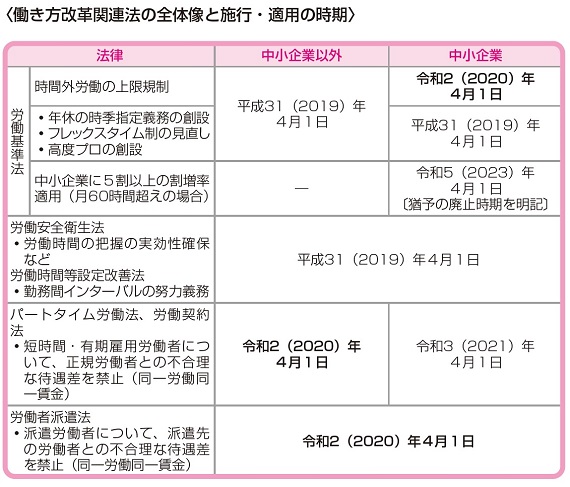

働き方改革関連法(令和3年4月からスタートした制度も)

給与計算事務においては、社員の労働時間や休日、年次有給休暇の取得日をしっかり管理・把握して、正確な給与計算につなげる必要があります。

その労働時間に関する制度などについて、働き方改革関連法により大幅な改正が行われ、平成31(2019)年4月1日から、順次施行されています。

時間外労働の上限規制をはじめとする重要な規定がすでに施行・適用されていますので、確認しておきましょう。

なお、令和3(2021)年度から、同一労働同一賃金の実現に向けたパートタイム労働法、労働契約法の改正が、中小企業にも適用されることになりました。

2.社会保険関係の改正ポイント

社会保険・労働保険の保険料率の変更

各種保険料率は、以下のとおりとなっています。

●健康保険(介護保険)

♦令和3年3月分(4月納付分)から、協会けんぽの医療分の保険料率(都道府県ごと)が変更されています。

♦令和3年3月分(4月納付分)から、協会けんぽの介護保険料率(介護保険第2号被保険者〔40歳から65歳までの人〕が、上記に加えて負担)が17.9%から18.0%に引き上げられています(全国一律)。

●厚生年金保険

平成29年以降は「1,000分の183」で固定されています。

●雇用保険

令和3年度においては改定はなく、令和2年度の保険料率に据え置かれています。

●労災保険

全額事業主負担であるため、給与計算には関係ありませんが、令和3年度において改定はありません。

複数事業労働者への労災保険の給付の見直し

令和2年9月1日施行の労災保険法の改正により、複数の会社等で働く方(複数事業労働者)への保険給付が、次のように見直されました。

○改正前 1. 労災保険の給付額は、災害発生事業場の賃金をもとに決定

2. 労災認定する際の業務上の負荷(労働時間やストレス等)は、事業場ごとに判断

●改正後 1. 労災保険の給付額は、災害発生事業場の賃金のほか、非災害発生事業場の賃金額も合算して決定

2. 事業場ごとの業務上の負荷をそれぞれ単独で判断すると労災認定が行なわれない場合、複数事業労働者の各事業場の業務上の負荷を総合的に評価して判断

➡ 労災認定されれば、「複数業務要因災害に関する保険給付」が支給される

なお、「複数業務要因災害に関する保険給付」についても、業務災害に関する保険給付・通勤災害に関する保険給付と同様の種類が設けられています。

例)療養(補償)給付と同じ内容の複数業務要因災害に関する保険給付は、複数事業労働者療養給付。

3.税制関係の改正ポイント

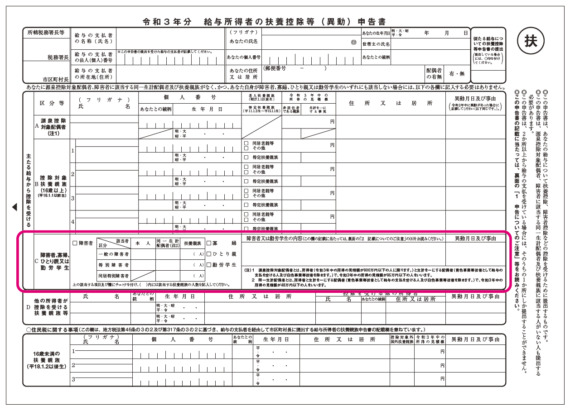

扶養控除等(異動)申告書への「ひとり親」欄の追加など

⑴ 令和3年分の扶養控除等(異動)申告書

次のような申告書となっています。

⑵ 令和3年分の扶養控除等(異動)申告書の補足事項

当該申告書においては、令和2年4月施行の改正で設けられた「ひとり親」の欄も設けられています。具体的な内容は次のとおりです。

➡ 当該申告書の「主たる給与から控除を受ける」欄の「C」について、「ひとり親」を追加し、「特別の寡婦」及び「寡夫」を削除するなどの変更が行なわれています。

●確認 未婚のひとり親に対する税制上の措置と寡婦(寡夫)控除の見直し

同じひとり親でも、これまでは未婚の場合は寡婦(夫)控除が適用されず、また男女で寡婦(夫)控除の控除額が違うなど、不公平が生じていました。そこで、公平性の観点から、次のような改正が行なわれました。

【令和2年4月施行の改正】

1. 婚姻歴や性別にかかわらず、生計を一にする一定の子を有する単身者(合計所得金額500万円以下)について、同一の「ひとり親控除(控除額35万円)」を適用する。

2. 上記以外の寡婦については、引き続き寡婦控除として、控除額27万円を適用することとし、子以外の扶養親族を持つ寡婦についても、男性の寡夫と同様の所得制限(合計所得金額500万円以下)を設ける。

勤続年数5年以下の短期の退職金の退職所得課税の見直し

退職金は、長期間にわたる勤務の対価の一括後払いという性格を有するため、税負担の平準化を図る観点から、退職金の額から退職所得控除額を控除した額の2分の1を課税対象とする措置が講じられています。

この「2分の1課税」の適用にあたり、勤続年数5年以下の短期の退職金について、現行制度では、役員等に支払われるものが除外されていますが、改正により、役員等以外に支払われるものについても、退職金の額から退職所得控除額を控除した額が300万円を超える部分については、2分の1課税の対象から除外することとされました。

具体的には、退職所得の金額を次のように計算します。

●「退職金の額-退職所得控除額」が300万円以下

➡ (退職金の額-退職所得控除額)×2分の1【原則どおり】

●「退職金の額-退職所得控除額」が300万円超

➡ 150万円+{退職金の額-(300万円+退職所得控除額)}

この改正は、令和4年分以後の所得税について適用されます。

〈補足〉この見直しに伴い、令和4年分以後の「退職所得の受給に関する申告書」の記載事項について、所要の整備を行なうこととされています。

4.その他の改正ポイント

労働・社会保険、税の手続きにおける押印の廃止

令和3年4月1日(一部は令和2年12月下旬)から、労働・社会保険および税の関係書類への押印を原則として廃止することとされました。ただし、金融機関への届出印や実印による手続きが必要なもの等については、引き続き押印が必要となります。

なお、この改正前の押印欄のある旧様式を使用することは可能ですが、その場合にも、押印は原則として不要とされます。

マイナンバーカードの健康保険証利用

令和2年10月1日施行の健康保険法などの改正により、オンライン資格確認の仕組みが導入されました。オンライン資格確認では、健康保険証の記号番号等またはマイナンバーカードのICチップ(*)により、オンラインで被保険者資格を確認することができます。

*マイナンバーカードのICチップの中の「電子証明書」を使うため、マイナンバー(12桁の数字)は使いません。

保険医療機関等においては、これまでのように健康保険証を提示する方法のほか、マイナンバーカードを提示する(顔認証付きカードリーダにマイナンバーカードをかざす)方法により、療養の給付などを受給できるようになります。

なお、マイナンバーカードを健康保険証として利用するためには、事前の申込みが必要です(申込みは、マイナポータルですることができます)。実際には、令和3年10月ごろから段階的に運用することとされています。

著者プロフィール

北村庄吾(きたむら しょうご)

1961年、熊本県生まれ。中央大学法学部卒業。社会保険労務士・ファイナンシャルプランナー。ブレイン社会保険労務士法人代表。㈱ブレインコンサルティングオフィス ファウンダー。

1991年に法律系国家資格者の総合事務所ブレインを設立。ワンストップサービスの総合事務所として注目を集める。1993年から起業家の育成に力を入れ、第3次起業家ブームをつくる。近年は『週刊ポスト』誌上での「年金博士」をはじめ、年金・医療保険等の社会保険制度や名ばかり管理職・サービス残業等の問題に対して鋭いメスを入れる「評論家」としても活躍中。フジテレビの年金特番や「TVタックル」などテレビ出演は100回を超える。

著書には『はじめての起業成功ガイド』『退職・転職・失業生活裏表実践マニュアル』『資格で年1800万稼ぐ法』(以上、日本実業出版社)、『できる社員を潰す「タコ社長」』(日経プレミアシリーズ)、『給与明細で騙されるな』(朝日新書)などがあり、累計で100万部を突破している。

総合事務所 ブレイン

弁護士・公認会計士・税理士・社会保険労務士・行政書士など国家資格者300名以上によるネットワークを持つ総合事務所。会社の法務・税務・人事労務等の専門的なコンサルティングからアウトソーシング事業まで、幅広い業務を行っている。関与先は約200社。