基礎控除や税率に大きな差が…

いきなりですが、質問です。もし、成人した子が親から1000万円の財産をもらうとしたら、「相続」と「贈与」でどちらがトクになると思いますか?

結論を先にいえば、1000万円に対する税額を単純に計算した場合、相続税は100万円、贈与税は177万円となるので、相続のほうがトクといえます。

・相続税……1000万円×税率10%-0円=100万円

*控除額0円(国税庁:相続税の速算表)、被相続人の財産総額が3000万円以下なら無税

・贈与税……(1000万円-110万円)×税率30%-90万円=177万円

*基礎控除額110万円、控除額90万円(国税庁:贈与税の速算表)

親子間の贈与は軽減税率(特例税率)を適用

相続税と贈与税は、どちらも財産の移転にかかる税金で、互いに密接な関係にあるため、相続税法という1つの法律の中に定められていますが、控除額(課税価格から差し引ける額)や税率など、まさに天と地ほどの差があるのです。また、相続税は、財産の総額や家族構成などによっても大きく変わってきます。

たとえば、基礎控除額を比べると、相続税の場合、相続人1人なら3600万円で、相続人が1人増えるごとに600万円が加算されます。一方、贈与税の基礎控除額は、財産の価額に関係なく、年間1人110万円までと決まっています。贈与は毎年できるとはいえ、わずか110万円が上限で、これを超える財産は課税対象となります。

・相続税の基礎控除額……3000万円+600万円×相続人数

・贈与税の基礎控除額……年間110万円

上記のように、暦年(1月~12月の1年間)に受けた贈与財産をもとに贈与税を計算することを「暦年課税(※1)」といいますが、贈与税には「相続時精算課税(※2)」という特例もあり、これが適用される場合は2500万円までの贈与が非課税(特別控除)となります。

いずれの場合も、複数の人から財産をもらった場合はその総額で計算しますが、不動産など財産評価が難しいものや、生活費や学費など課税されないものもあります。判断に迷ったときは、税務署や税理士など専門家に確認なさってください。

※1 暦年課税……1年間に受けた贈与財産の合計から基礎控除額110万円を差し引いた残額に税率をかけて贈与税を計算する。その際、贈与があった年の1月1日時点で20歳以上の人が直系尊属(父母や祖父母など)から受けた贈与は「特例贈与財産」として、それ以外の「一般贈与財産」より低い税率(軽減税率)になる。

※2 相続時精算課税……原則として、60歳以上の父母(または祖父母)から20歳以上の子(または孫)に対して財産を贈与した場合に2500万円以内は非課税となり、これを超えた分は一律20%で課税される。ただし、相続開始前3年以内の贈与財産は相続税の対象財産に加算されるほか、この制度を利用すると「贈与税の暦年課税へ変更できない」「相続税の小規模宅地等の特例が受けられない」といったデメリットもあるので、じっくり検討したほうがよい。

税率の区分もまったく違う

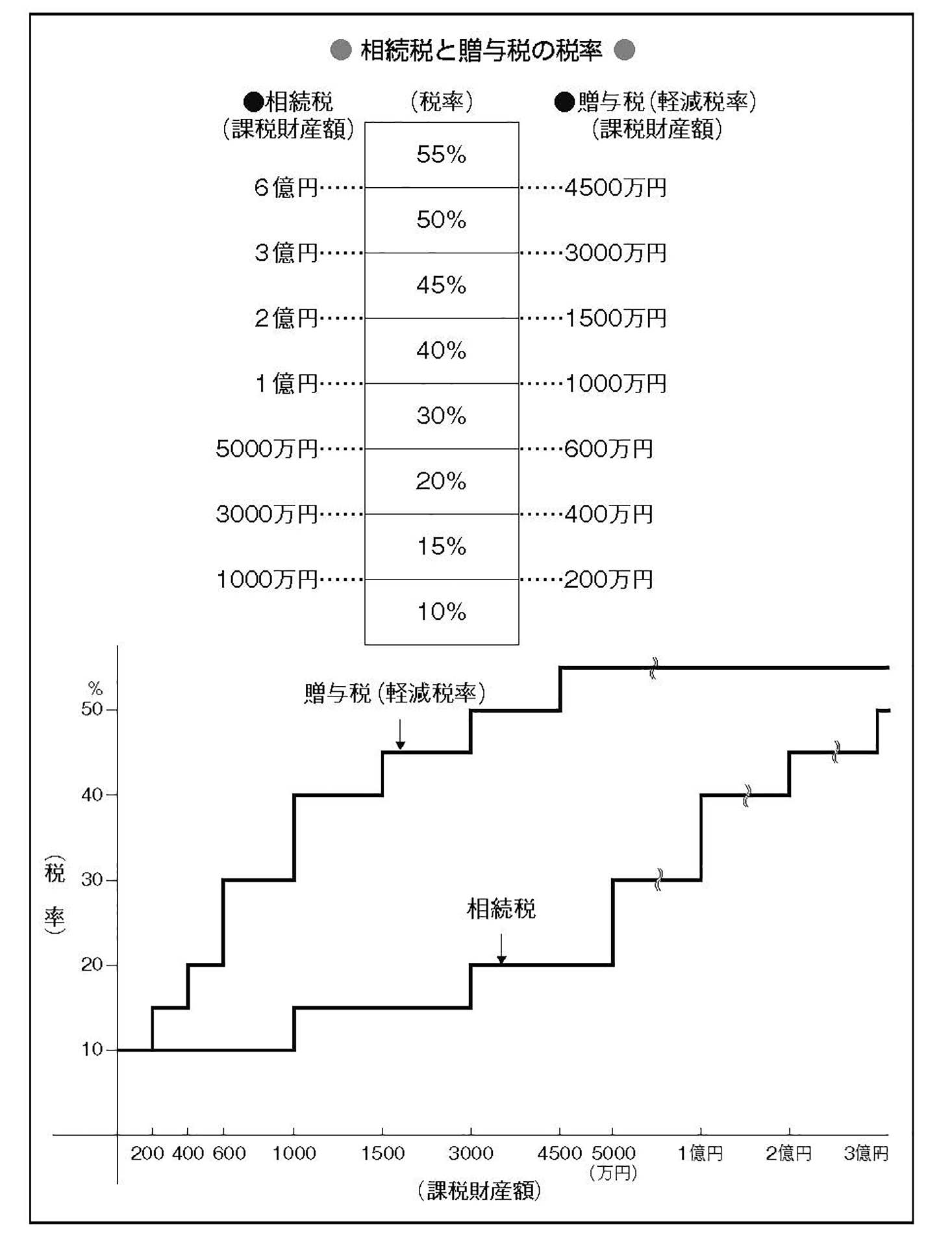

次は、税率について見てみましょう。相続税も贈与税もどちらも「超過累進税率」といって、課税される財産が大きくなるほど高い税率が適用されます。この場合の税率は最低10%から最高55%までで、どちらも同じです。

しかし、途中の税率の区分はまったく違います。贈与税の税率は、親子間などでの贈与に適用される「軽減税率(特例税率)」と、その他の場合の「一般税率」の2通りがあり、この軽減税率と相続税の税率を比較したのが、次のグラフです。

これを見ると、課税対象となる財産の価額が同じでも、贈与税の税率のほうがかなり高く、累進度合もきつくなっていることがおわかりいただけるでしょう。このため、税額に置き換えると大きな差になるのです。

ではなぜ、このような差があるのでしょうか。それは、相続税と贈与税の関係性によるものです。贈与税には「相続税の徴収もれを防ぐために課税する」という大義名分があるため、仮に相続税の税率より低いとすれば、その役目が果たせません。生前に贈与して贈与税を払うほうが、あとで相続税を払うよりトクになってしまうからです。

相続税は「点」、贈与税は「線」

結局、どちらがトクかといえば、相続税のほうに軍配が上がりそうです。しかし、相続税と贈与税では、課税のしくみがまったく異なるため、同額の財産に対する税額だけを比較しても、あまり意味がありません。財産状況や家族構成などが違えば、必ずしも、相続税が有利とはいえなくなります。

たとえば、財産が何十億円もあるという高額資産家の場合、相続税では6億円を超える分には55%もの高い税率が適用されます。しかし、毎年600万円ずつ贈与すると、これに対する税率は20%ですから、この場合は、贈与のほうがトクになります。

また、相続税が「相続時点の遺産額」に課税されるのに対して、贈与税は「年間の贈与額」に課税しますから、税額をにらみながら贈与額を決められる、というメリットもあります。つまり、相続税は死亡という「点」の財産に課税、一方の贈与税は毎年の贈与という「線」の財産に課税するという違いがあるのです。

したがって、相続と贈与のどちらがトクかという単純な話ではなく、課税のしくみをよく理解したうえで、「相続と贈与をうまく組み合わせて全体として節税する」ということが、もっとも大切といえるでしょう。

*本記事は、2020年9月1日現在の法令等に基づいています。

著者プロフィール:小池 正明(こいけ まさあき)

⻑野県⽣まれ。中央⼤学卒業後、1978(昭和53)年税理⼠試験合格、1983(昭和58)年税理⼠事務所開設。税理⼠として企業の税務、経営を指導するとともに、講習会・セミナーなどの講師も担当。現在、⽇本税理⼠会連合会税制審議会専⾨委員⻑、早稲⽥⼤学⼤学院法務研究科講師。主な著書に『相続・贈与 かしこい節税の教科書』『最新 図解 消費税のしくみと実務がわかる本』『法⼈税・消費税の実務処理マニュアル』(以上、⽇本実業出版社)、『⺠法・税法による遺産分割の⼿続と相続税実務』(税務研究会)などがある。