※本稿は『最新版 法人税申告書の書き方がわかる本』をもとに再編集しています。

会計と税務では考え方が違う

法人税とは、法人(企業など)が会計期間(定款で定めた事業年度=通常は1年間)に事業活動によって得た利益(もうけ)に対してかかる税金のこと。個人の利益にかかる所得税にあたります。

このほか、法人が納めるべき税金として「法人住民税」「法人事業税」がありますが、これら法人税等の申告では、通常の経理業務や会計上の処理とは異なる「税務上の考え方」を知ることが必要です。

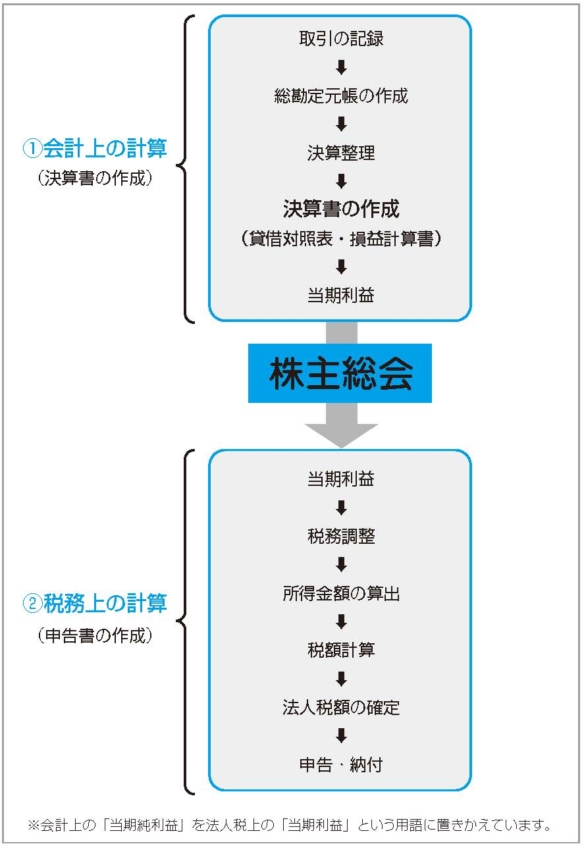

たとえば、法人税額を計算して申告書を作成するまでの流れは、次のとおり、「①会計上の計算」と「②税務上の計算」という2つの大きな工程に分かれます。

損益計算の方法には2種類ある!?

損益計算を例に、会計と税務の考え方の違いを見てみましょう。

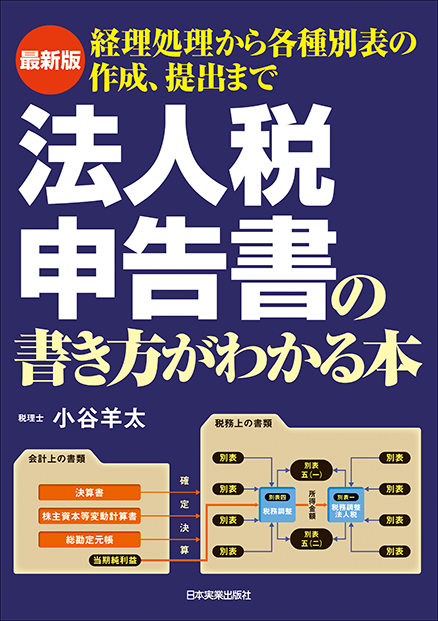

①会計上の計算(決算書の作成)

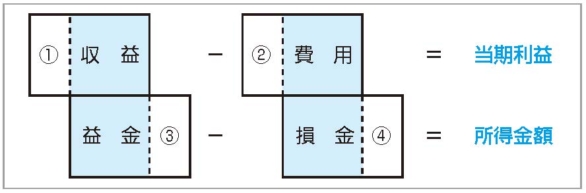

決算書を作成する過程で行う損益計算は、企業会計原則などの会計基準にのっとって「当期利益」を計算する作業です。おおまかにいえば、「収益」から「費用」を差し引いた金額となります。

②税務上の計算(申告書の作成)

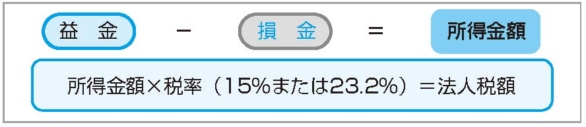

株主総会で「当期利益」の承認を受けたら、次はそれをもとに「法人税額」を計算します。税務上は「益金」から「損金」を差し引いた「所得金額」に、一定の税率(軽減税率が適用される法人は15%、普通法人は23.2%)を掛けて算出します。

なお、上記の算式で計算された「法人税額」が、そのまま納付すべき税額になるわけではありません。会計上の計算(収益ー費用)と税務上の計算(益金ー損金)は、利益を算出するという意味では似た言葉ですが、課税の公平性などの面からズレ(次図①〜④)が生じるため、税額調整(加算・減算)する必要があるからです。

このズレ(①〜④)の部分については、それぞれ次の税務調整を行います。

- ①益金不算入…経理上収益として計上したが、税務上は益金として認識されない

- ②損金不算入…経理上費用として計上したが、税務上は損金として認識されない

- ③益金算入…経理上収益として計上しなかったが、税務上は益金として認識する

- ④損金算入…経理上費用として計上しなかったが、税務上は損金として認識する

このほか、資本金の額が1億円以下の中小法人等は一定の金額までは税率が軽減されるなど、法人の種類や規模によっても、さまざまな優遇措置が設けられています。ただし、税金に関する法律は毎年変わりますので、国税庁のホームページを参照したり、税理士など専門家に最新情報を確認するとよいでしょう。

法人税の申告・納付は期限までに

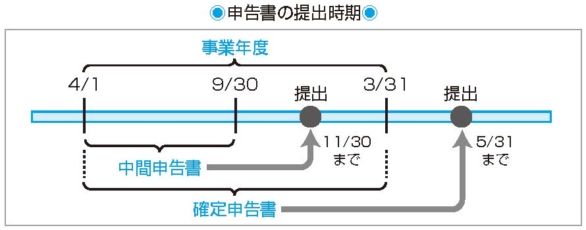

「法人税額」が確定したら、所轄する税務署に期限までに申告書を提出して、納税を済ませます。

法人税の確定申告・納付期限は、原則として、それぞれの会社が定款で定めた「決算日(事業年度終了の日)」の翌日から2か月以内です。たとえば、3月決算の会社なら5月末日、7月決算なら9月末日が期限となります。ただし、期限となる日が税務署の閉庁日(土曜、日曜、祝日等)にあたる場合は、その翌日が期限となります。

【災害その他やむを得ない事情があるときは……】

災害その他やむを得ない事情があるときは申告期限の延長が認められることもありますが、延長できた場合であっても、延長期間の法人税額には利子税が課税されます。そのため、通常は本来の納付期限までに税金計算を終了させて見込納付をしておき、確定申告時に差額を納付することになります。

* * *

税務申告は、1年間の事業を締めくくる重要な業務です。不備があって修正申告となれば、会社に対する信頼を落としたり、追加で税金を支払わなくてはならない可能性もあります。ミスなくモレなく行うためにも、税務の「キモ」をしっかり押さえておきましょう。

分厚くて難解な類書が多いなかで、ダントツにわかりやすいロングセラーの最新版。法人税の基本的なしくみや計算方法を学びながら、税務調整や各種別表の作成など、申告書の流れに沿った構成なので、初めての人でも税務を体系的に理解できます。申告のポイントをきっちり押さえておきたい実務担当者におすすめの一冊。

◆著者プロフィール

小谷 羊太(こたに ようた)

税理士。大阪市生まれ。奈良産業大学法学部卒業後、会計事務所勤務を経て大原簿記学校税理士課法人税担当講師として税理士受験講座や申告実務講座の教鞭をとる。現在は、東京と大阪を中心に個人事業者や中小会社の税務顧問を務める。著書に『法人税申告のための決算の組み方がわかる本』(日本実業出版社)『実務で使う法人税の耐用年数の調べ方・選び方(第2版)』(清文社)『よくわかる株式会社のつくり方と運営(共著)』(成美堂出版)などがある。