年末から3月にかけて、税金関係の一大イベントである「確定申告」。給与所得者であるサラリーマンの大部分にとっては縁のないものですが、さまざまな理由で申告しなければならない、もしくは申告した方がトクをする場合があります。そこで使われるのが「源泉徴収票」。たくさん分かれている各欄には、どういう意味があるのかみてみましょう。

更新履歴

※2018.12.27 平成31年申告用の書式に合わせて文章・画像の一部を差し替え上から2段目(「支払金額」「給与所得控除」など)

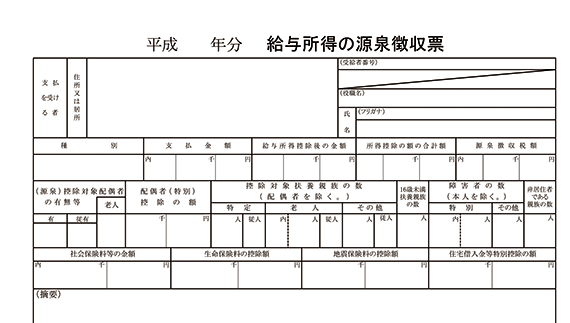

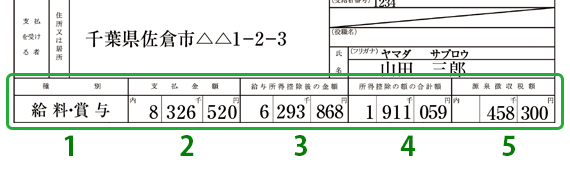

上図は源泉徴収票の名前の欄から数えて2段目にある欄を拡大したものです(なお、本記事中の「○段目」という表記は解説にあたって便宜上付けたもので、一般的な呼称ではありません)。

1:種別

種別とは文字通り「支払われたお金がどういった性質のものか」を表しています。サラリーマンでしたら一般的には「給料・賞与」と書かれますが、会社役員であれば「報酬」、公務員なら「俸給」など表記が異なる場合があります(なお、本記事では説明するにあたり「給料」で統一します)。

2:支払金額

期間中にあなたに支払われた給料の総額がここに記載されます。ここに記載されているのはいわゆる「年収」や「額面給与」と呼ばれるものであり、俗に「手取り」と呼ばれるものはここから税金や保険料などが引かれた額になります。

3:給与所得控除後の金額

サラリーマンであれば「給与所得控除」という、いわば“必要経費”が定められています。支払金額から給与所得控除を差し引いた額=給与所得の金額がこの欄に入ります。なお、年末調整を受けていない人はここが空欄になります。

サラリーマンは給料を得るための必要経費を特定しづらいので、収入に応じた概算額を必要経費に相当するものとして扱い、控除します。また、この概算額以外にも条件付きで必要経費として認めてもらえるものがあります。以下に書かれている内容の費用が一定額を超えるときは、確定申告によって超えた分を給与収入から控除できます。これを、給与所得者の特定支出控除制度といいます。

- 通勤費用

- 転任に伴う通常の転居費用

- 業務上必要な技術、知識を修得するための研修費用

- 業務上必要な資格取得のための費用

- 単身赴任者が自宅との往復をする場合の通常の旅費(月4回が限度)

- その他(職務に関連する図書費、制服の費用、取引先など職務上の関係者への接待費)

4:所得控除の額の合計額

扶養控除や配偶者控除など、所得から差し引ける「所得控除」の合計額です。ただし、雑損控除、医療費控除、寄付金控除は確定申告によって適用されるので、源泉徴収票には記載されません。

5:源泉徴収税額

期間中における、あなたの所得税・復興特別所得税として、会社から国に納めた金額です。

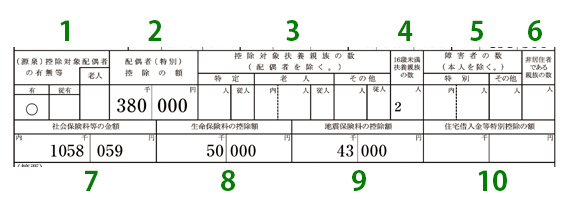

上から3段目(「控除対象扶養親族の数」「社会保険料の金額」など)

3段目はそれぞれ以下のようになります。

1:(源泉)控除対象配偶者の有無等

配偶者控除を受ける対象者がいる場合のみ「有」に○がつきます。「従有」欄は給料を2か所以上からもらっている場合、つまりサブの給料についての記載欄です。また、配偶者控除の対象者が満70歳以上の場合は「老人」欄に○がつきます。

2:配偶者(特別)控除の額

配偶者の所得に応じて控除した「配偶者控除」もしくは「配偶者特別控除額」がここに入ります。「配偶者特別控除」とは、合計所得1000万円以下の人が、同一生計の配偶者(配偶者控除対象者を除く)を有する場合、下の表の控除額を控除できる、というものです。したがって、配偶者控除と配偶者特別控除を重複して受けることはありません。

配偶者控除額、ならびに配偶者特別控除額については以下の表のように決められます(表中の額はいずれも2018年12月末時点のもの)。

3:控除対象扶養親族の数(配偶者を除く)

この欄は配偶者以外の扶養親族の数が入ります。扶養親族とは、

- 親族(6親等内の血族および3親等内の姻族)

- 児童福祉法の規定により里親に委託された児童

- 老人福祉法の規定により養護受託者に委託された老人

のうち、申告者本人と同一生計で合計所得金額が38万円以下の人を指します(青色事業専従者で給与の支払いを受ける人や、事業専従者は除く)。これらの人たちは、下記の振り分けにしたがって「特定・老人・その他」として人数カウントがなされます。

- 特定:満19歳以上満23歳未満

- 老人:満70歳以上(「内」欄は、該当する老人のうち同居している人数)

- その他:上記以外の控除対象扶養親族

また、16歳未満には扶養控除の適用はありません。