マイナンバーとは、2016年1月に開始される「社会保障・税番号制度」のこと。運用にあたり、ことし10月から順次、個人には12ケタの個人番号が、法人には13ケタの法人番号が付与されます。

前回の連載では、「マイナンバーを取り扱うことになる業務は何か」「マイナンバーに関係する業務を担当する従業員は誰か」をリストアップして、制度導入に向けて体制面を整えていくことをアドバイスしました。

第2回目となる今回は、制度が施行される2016年1月までに手続きを完了しなくてはならない、マイナンバーの回収に関するポイントを解説します。

(文責:日本実業出版社編集部/監修:社会保険労務士法人 名南経営)

[連載まとめ]

〈連載第2回〉マイナンバーの収集対象者にアナウンスする

■マイナンバー収集対象者の洗い出し

2016年1月からマイナンバー制度がスタートすると、税分野や社会保障分野の手続きをするとき、従業員の氏名などと同様にマイナンバーを提出書類に記入することが必要になってきます。

第1回の連載でもお伝えしたように、企業は、従業員の社会保障(例:健康保険、厚生年金、雇用保険)や、税務(例:所得税の源泉徴収、支払調書の作成)について、様々な手続きを担っていますから、制度開始後に各種手続きをスムーズに行なうためにも、前もって従業員のマイナンバーを収集しておかなければなりません。

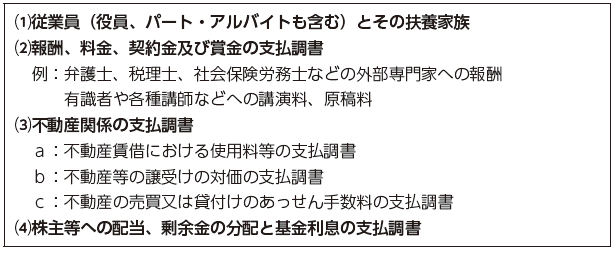

ここでいう「従業員」には、役員やパート、アルバイトも含まれます。従業員等が国民年金第3号被保険者の届出をしたり、年末調整の扶養控除等申告書を提出する場合などにおいては、従業員等の扶養家族のマイナンバーも収集しなければなりません。

そのほか、業務を委託している弁護士や税理士、社会保険労務士などの外部専門家に報酬を支払っている場合や、株式の配当や譲渡による対価を支払う場合は、支払調書にマイナンバーを記載する必要があるので、それら委託先のマイナンバーも収集しなくてはなりません。

なお、派遣社員については、税分野や社会保障分野の手続きを派遣元が行なっていますから、派遣先の企業が収集する必要はありません。

図表1 マイナンバーの主な収集対象者

┃次のページ┃収集対象者への周知と収集するときの注意点