マイナンバーとは、2016年1月に開始される「社会保障・税番号制度」のこと。運用にあたり、ことし10月から順次、個人には12ケタの個人番号が、法人には13ケタの法人番号が付与されます。

このマイナンバー、企業の実務に大きな影響をもたらす制度なのですが、対応作業に着手した企業は少なく、「制度施行に間に合わないケースが多いのでは?」と言われているのが実態です。

そこで本記事では、2016年1月のマイナンバー制度導入までに、企業(特に中小企業)の総務・人事担当者が何を行なえばよいのか、主なポイントを5回にわたって解説します。

(文責:日本実業出版社編集部/監修:社会保険労務士法人 名南経営)

[連載まとめ]

〈連載第1回〉関連部門のメンバーと社内体制を整備する

■負担が大きいマイナンバー対応

現在、行政機関や地方公共団体などでは、基礎年金番号や住民票コードなど、個人を特定するための番号が、分野や組織ごとに複数あります。

マイナンバーは、国民1人ひとりに12ケタの番号を新たに付与し、この1つの番号を横断的に利用していくための制度です。法律(行政手続における特定の個人を識別するための番号の利用等に関する法律。略して「番号法」)で定められた行政手続きにおいてマイナンバーの取扱いが必要になります。

2016年1月のマイナンバー制度開始時には、主に、「社会保障」「税」「災害対策」の3分野で利用されることとなるのですが、民間企業に与える影響と実務上求められる対応は非常に大きいものになります。

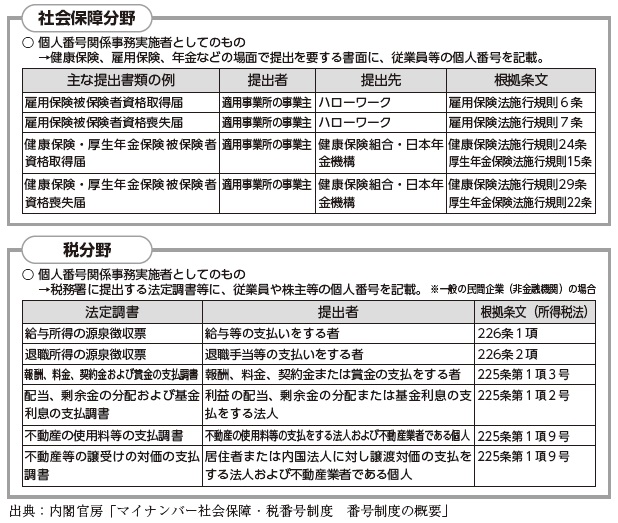

なぜなら、企業は従業員の社会保障(例:健康保険、厚生年金、雇用保険)や、税務(例:所得税の源泉徴収、支払調書の作成)などについて、様々な手続きを担っているからです(図表1参照)。

これらに関連する書類にマイナンバーを記載することになりますが、12ケタの個人番号には、所得をはじめとした秘匿性の高い情報が紐付けられているため、従業員やその扶養家族、外部の専門家(例:税理士、社会保険労務士)などのマイナンバーを回収し、情報漏えいリスクに対応するのは、特に安全管理面に関してお金と手間をかけられない中小企業にとって、かなりの負担となります。

図表1 民間企業における個人番号の主な利用場面