これは、先に述べた配当控除の率と課税総所得金額ごとの所得税率・住民税率を並べた表です。

上場株式から得られた配当所得からは所得税と住民税あわせて20%(復興特別所得税0.315%を除く)が源泉徴収されていますが、総合課税で確定申告することで「課税総所得金額に応じた所得税率と10%の住民税」がかかるよう、税金の調整が行われます。そして、確定申告した場合の税率から配当控除の分を差し引いた「実質負担率」と元々かかっていた源泉徴収税率(20%)を比べることで、申告した際の損得を判断することができます。

たとえば、課税総所得が330万円超695万円以下の人は総合課税方式で申告することにより、実質負担率は「所得税10%+住民税7.2%」になるので、20-(10+7.2)=2.8%分の税金が返ってきます。

695万円超900万円以下の人が申告すると、実質負担率は「所得税13%+住民税7.2%=20.2%」となり、源泉徴収されている20%に加えて0.2%分の税金を納めなければならなくなります。課税総所得が695万円付近の方で確定申告する場合は、配当金の扱いに留意する必要があるでしょう。

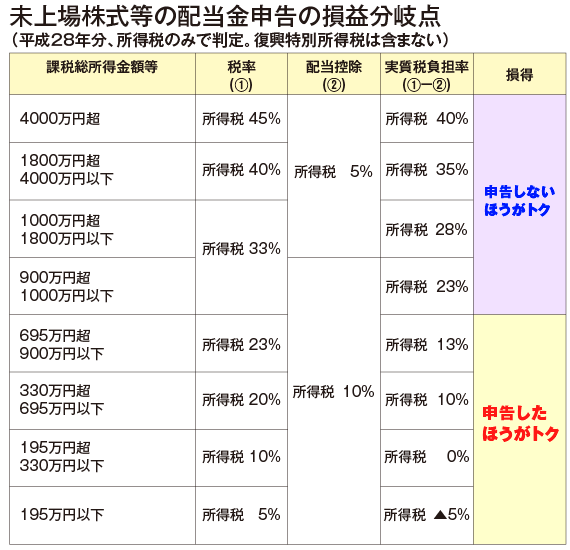

未上場株からの配当や大口株主の配当についても、以下の表を使って同様に考えることができます。この場合、住民税は特別徴収されない(=申告が必要)ため、所得税のみで判断します。

以上のように、株取引で得た利益を最大限に享受したり損失をリカバーするために、確定申告の知識はなくてはならないものです。「今年初めて確定申告をする」という人も「今年から株取引を初める」という人も、税金についても学んでみるといいでしょう。