融資の審査は「決算書で決まる」と言っても過言ではありません。

しかしながら、企業関係者からは、「銀行の担当者が自社の決算書のどこを見ているのかわからない」という声をよく聞きます。

本当のところ、銀行員は「中小企業の決算書」をどう読んでいるのか? 一般的な財務の教科書には書いてない、中小企業ならではの決算書の読み方(財務のツボ)について解説します。

(文責:日本実業出版社編集部/監修:中小企業診断士・安田 順)

流動比率300%でも銀行は融資に応じない!?

銀行員の決算書の読み方は、一般的な財務分析と違い、企業の実質的な返済力や資金繰りを見抜こうとする特殊なものです。

中小企業の決算書には、融資を引き出すために利益を過大にしたものもあれば、節税のために利益を過少にしたものもあります。このような意図的なものではなくても、費用が正しくなかったり、勘定科目が間違っていたりすることは珍しくありません。

このため、銀行員は「記載された数字は信用できない」という前提で、提出された決算書に向き合います。

数字を信用していないので、決算書から計算する「財務比率」にも、あまり価値を置きません。

たとえば、会社の安全性を見る代表的な財務比率に「流動比率」があります。

これは1年以内に支払期限が到来する流動負債に対し、1年以内に現金化される流動資産をどのくらいもっているかという指標で、計算式は、「流動資産÷流動負債」です。一般に、この数値が200%以上になっていると「支払い能力が高い=資金繰りが安定している」と判断されます。

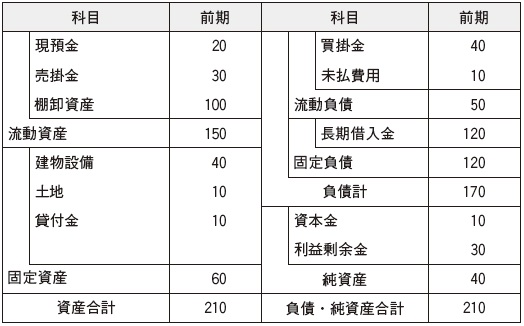

では、以下に掲載したBS(貸借対照表)の流動比率を計算してみましょう。

図表1 このBSからアナタは何が読み取れますか?(単位:百万円)

流動比率は、なんと300%(流動資産150百万円÷流動負債50百万円)もあります。この数字を見る限り、超優良企業です。しかし、それって本当でしょうか? もちろん、違います。この会社の資金繰りは決してラクではありません。